2023年全球经济衰退在即

美债投资价值凸显

前言 / Preface

2022年,疫情、战争、通胀,混乱交织并存,世界经济信号紊乱,资本市场遭遇史诗级震荡。对个人投资者而言,2022年是充满挑战的一年,也是失落的一年。

展望2023年,在全球经济衰退预期下,有哪些标的抗风险能力最强?太一又将采取何种投资策略?为此,我们邀请到太一控股集团主席李颂华先生,为投资者作细致研讨和深度分析。

以下是李颂华先生主题分享内容:

一

全球大部分资产价格下跌

Most global asset prices fall

今年,在美联储加息狂潮下,全球股市、债券、外汇、大宗商品等大部分资产价格进入下行通道。

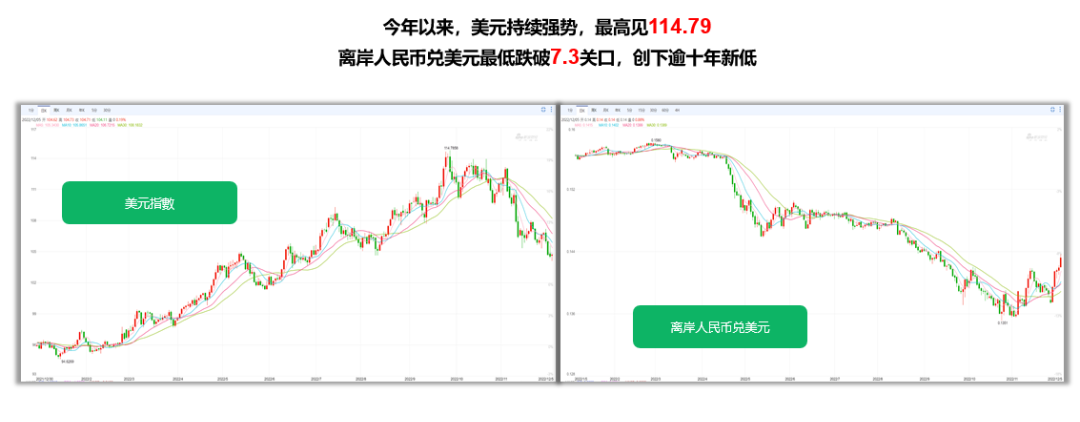

从外汇市场来看,年初以来,美元持续强势,最高见114.79,一揽子货币持续大幅贬值。离岸人民币兑美元最低跌破7.3关口,创下近十年来新低,欧元20年来首次跌至与美元平价,日元惨跌成今年最差主要货币,日元兑美元贬值逾30%,刷新32年来历史低值。

数据:2022年1月1日-12月5日

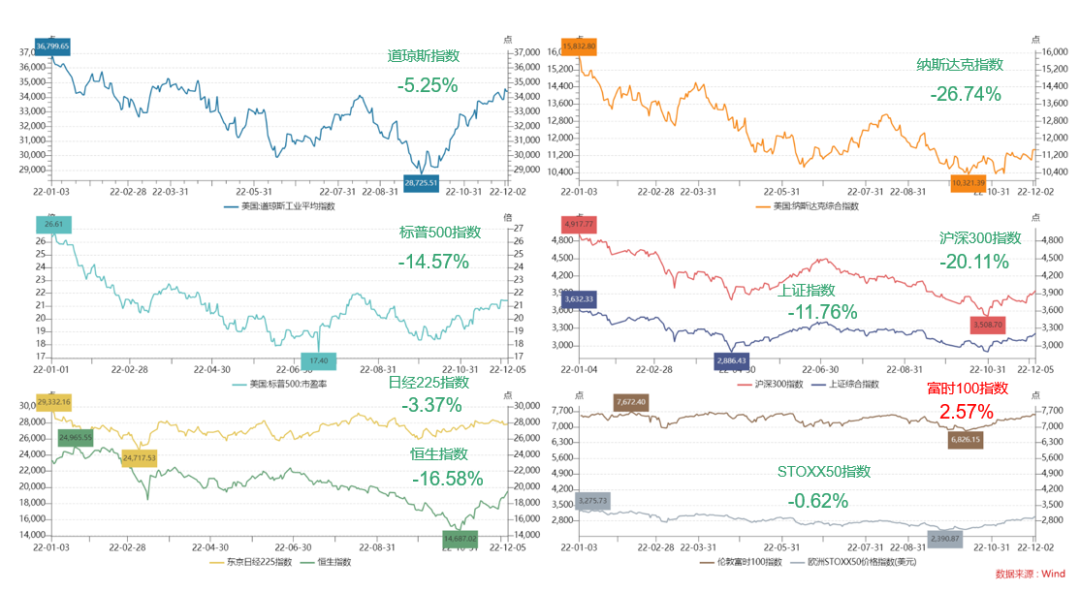

从股市来看,全球主要证券市场持续大幅下跌。从年初至今,道琼斯指数下跌5.25%,这已经是全世界跌幅最少的市场之一了,纳斯达克指数暴跌26.74%,标普500指数下跌14.57%。亚洲市场方面,日经225指数下跌3.37%,恒生指数大幅跌去16.58%,A股方面沪深300和上证指数分别跌去20.11%、11.76%。欧洲Stoxx50指数下跌0.62%。

值得注意的是,在过去两个月,全球股市包括美股、港股,甚至A股市场都有一个比较大的反弹,这是不是预示着一个新牛市的开始呢?

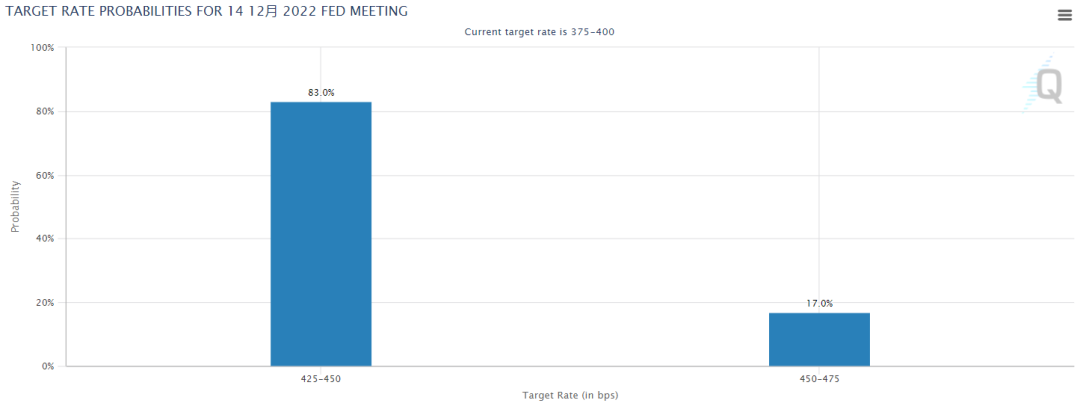

实际上,这里只是反映了市场对美联储放缓加息的一个憧憬。根据美联储主席鲍威尔最新讲话预测,从12月开始,美联储可能缩小加息幅度,以抵御过度紧缩带来的经济风险,而带来的一波价格向上拉升。

FOMC预测美联储12月加息50个基点概率为83%

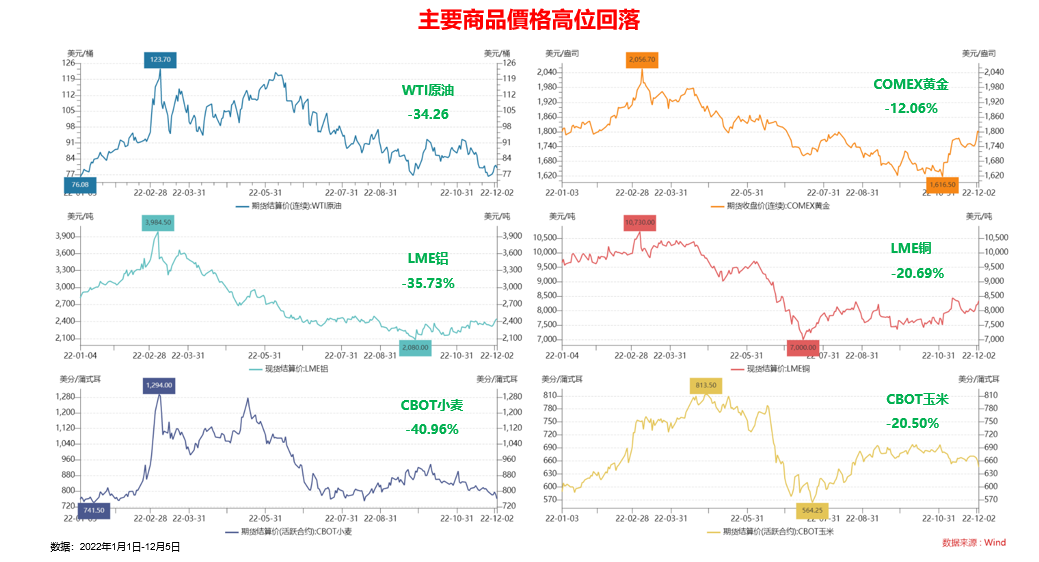

再看一下大宗商品的情况。上半年受俄乌战争和供应链问题影响,商品价格普遍走高,到下半年,随着地缘政治风险逐渐下降,供应链问题也开始得到解决,特别是和CPI相关度高的食品和原油价格,在第三季度都有一个大幅回调。此外,由于全球对2023年经济展望悲观,导致商品需求放缓,原油等价格进一步回落。

至于黄金,今年3月以来,价格持续下跌,以往“乱世买黄金”、黄金抗通胀的说法,在今年失灵了。主要原因仍是美联储加息,在一个史诗级加息周期的大背景下,持有美元放银行做定存,都可能有一个超过4%的存款利率,而黄金是没有利息的,相比较而言,美元的避险性质更强,卖黄金买美元成了更好的选择。

二

2023年全球经济衰退成定局

Global recession a certainty by 2023

多项重要数据指标显示,2023年全球经济衰退已成定局。

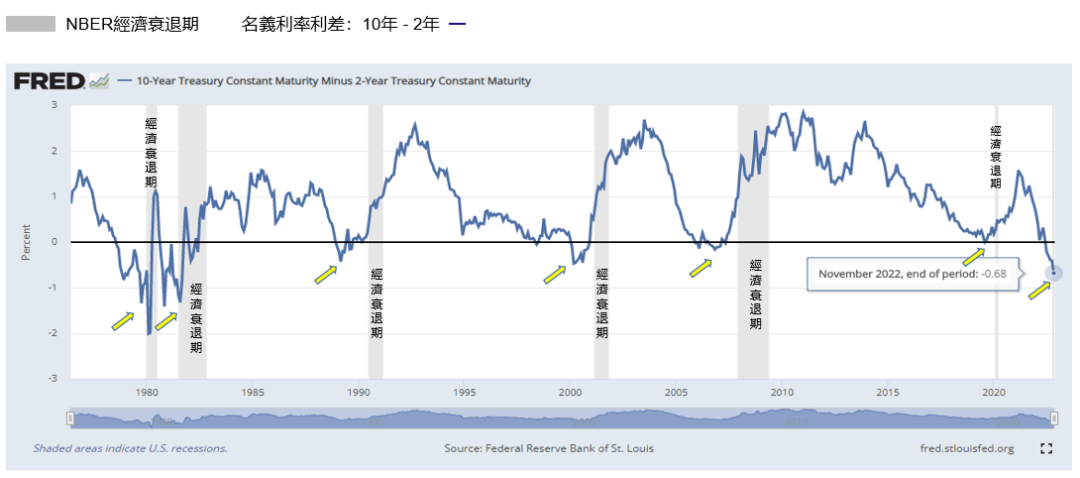

首先,美债收益率出现严重倒挂。

一般来说,期限越长的债券,收益率越高。但是,今年在美元加息周期下,新发美债利率更高,美债收益率出现严重倒挂,即短期美债收益率高于长期美债收益率,为什么会出现这种现象呢?

一个国家经济增长放缓的话,它的利率会下跌,这是非常合理的现象,因为利率和经济增长是一个正相关关系。

而美债收益率倒挂,说明市场对短期利率判断是走高的,但对长远一点的经济情况是悲观的,所以才会出现这种倒挂的情况。

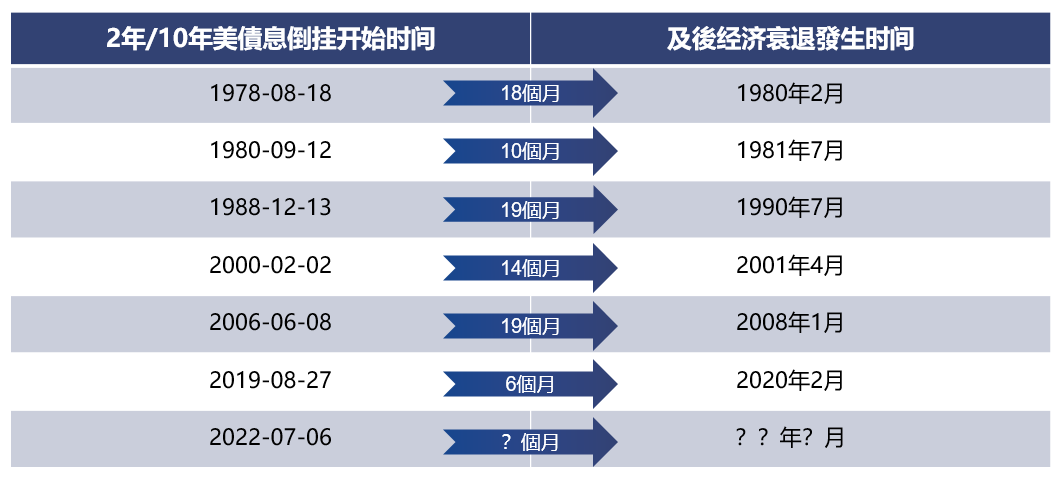

从历史上(1980年至今)来看,共发生了六次2年/10年期美债收益率倒挂现象,现在算是第七次,并且每次出现倒挂现象之后,美国经济进入衰退期。

美债收益率倒挂与经济衰退相关性

(1980-至今)

由于货币政策的滞后性,经济衰退不会很快反映出来。根据历史数据,经济衰退平均发生在2年/10年期美债收益率开始倒挂的12-15个月之后。

历史上美债收益率倒挂时间与经济衰退发生时间对比

以这一次为例,今年美债收益率倒挂发生在7月初,如果以12个月作为一个预估的话,那么全球踏入经济衰退的时间大约会在2023年下半年。

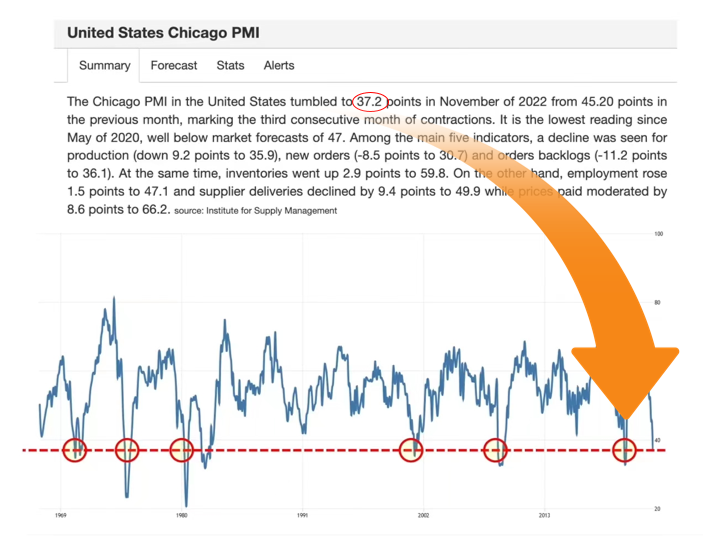

其次,美国11月芝加哥PMI指数已跌至37.2的低位。一般跌至40以下是比较罕见的,基本上在经济转差或已经很差的时候才会出现。

美国芝加哥PMI指数(1969-至今)

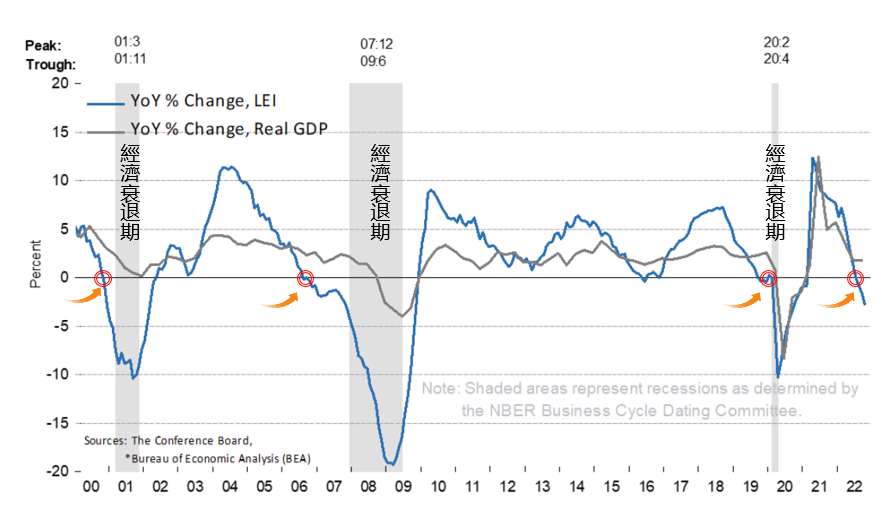

另外,美国一个领先指标LEI指数的年增长率在10月份跌至负值。从历史数据来看,跌穿零代表了一个经济处于很差的阶段,这也是我们需要关注的一个情况。

美国LEI指数与GDP增长之间的关系

除此之外,今年以来,包括一些经济学家、投资银行等等也都预测明年全球大概率进入经济衰退。

那么,这是不是就代表着到明年第三季度,经济衰退的时候,才会发生股市下跌等情况呢?其实不一定,因为投资股票都是比较“聪明”的钱,“聪明钱”往往会跑在真实数据前面,所以会比实际的情况提前一到两个季度去反映出来。

所以,如果是明年第三季度开始衰退,那我们绝对有理由相信明年第一到第二季度,在资产价格市场里面,已经会反映到这种经济衰退发生的情况。

为了不让经济衰退得太厉害,市场预期美联储接下来会放缓加息步伐,但如果明年还是5%-6%的通胀的话,那美联储可能在放缓加息之后再次加息,使得通胀率下降到一个美联储觉得合适的水平。

三

美债投资价值凸显

US debt investments highlighted value

前面说到,2022年全球资本市场都呈现震荡下跌之势,几乎是投资最艰难的一年。今年美国不同债券市场也都遭遇了高位下跌的情况,不过,随着美联储加息放缓,预期美债收益率见顶时间即将到来,我们有理由相信,投资美债恰逢其时。

首先,债券价格跌至低位。

近一年时间里,美国投资级公司债券指数已下跌14.20%,以美元计价的高收益公司债券指数下跌10.05%,而今天的主角,也就是衡量美债市场表现的标普美债指数也下跌了10.05%。

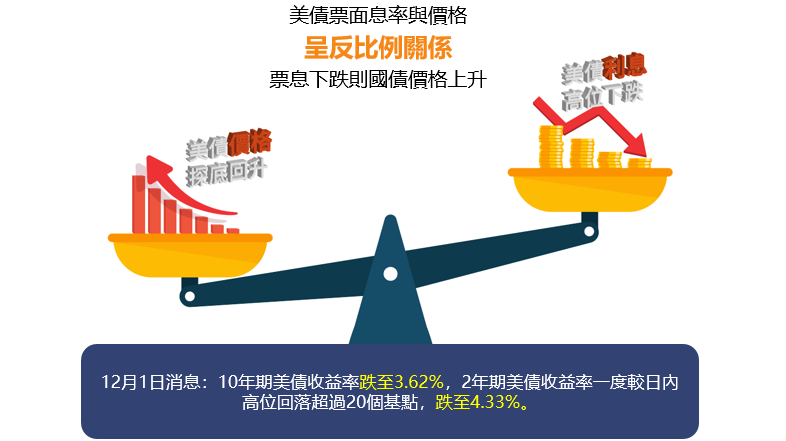

债券价格下跌,依然是美元利息上涨起主导作用。

这里做一个简单的科普,事实上,债券收益率和债券价格是一个“跷跷板”关系,面对美元加息,银行存款利率上升,债券收益率也会随之上升,相反地,债券价格下跌。

美债收益率与价格的关系

比如,投资者买入了一个10年期的美债,票面价格100元,收益率是3%,连续派息十年,每年派3元,十年之后得到本金100元。

当债券价格下跌到90元时买入,每年仍派息三元,那对应来说,收益率就涨到了3.33%,而且到期后也会得到100元本金,又多赚了10元,实际收益率已超过4%,相当于“赚息又赚价”。

今年实际发生的情况就是,当美元利息越来越高,如果我们做一个3个月的定期存款,就已经有4%的收益了。那么,我们还愿意去买一个10年期债券吗?不愿意,因为利息是一样的,甚至比10年期债券利息更高。

这样一来,投资人就会把手头上的债券卖掉,债券价格就会下跌。这也就解释了为什么今年不同债券市场都有大幅度的下跌,正是因为美元在过去一年里面临了一个庞大的加息周期。

但我们要留意一点,不是资产价格跌得多就值得投资。重点不在于它跌了多少,而是接下来它会怎么走?

这就是接下来要说到的,经济衰退预期下,美债收益率见顶。

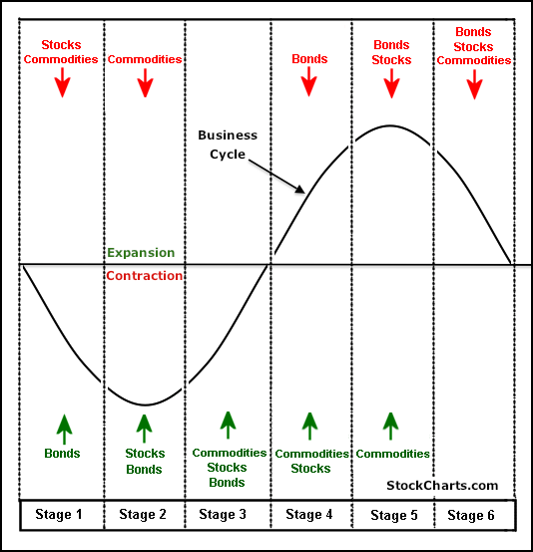

我们看一下下面这个经济周期对应的投资资产类别情况。

债券、股票和大宗商品三种资产类别与经济周期的关系

我们现在最大概率就处于Stage 6和Stage 1其中之一,或是处于两者之间。在Stage 6,债券、股票、商品都是下跌的情况,接近2022年的实际情况。那如果是Stage 1呢?股票和商品继续下跌,但债券出现了一个可投资的好机会。

我们相信,2022年绝对是处于Stage 6,但是2023年会不会踏入Stage 1呢?如果是,投资机会绝对是来自债券,这就回到我们今天的主题——美债。

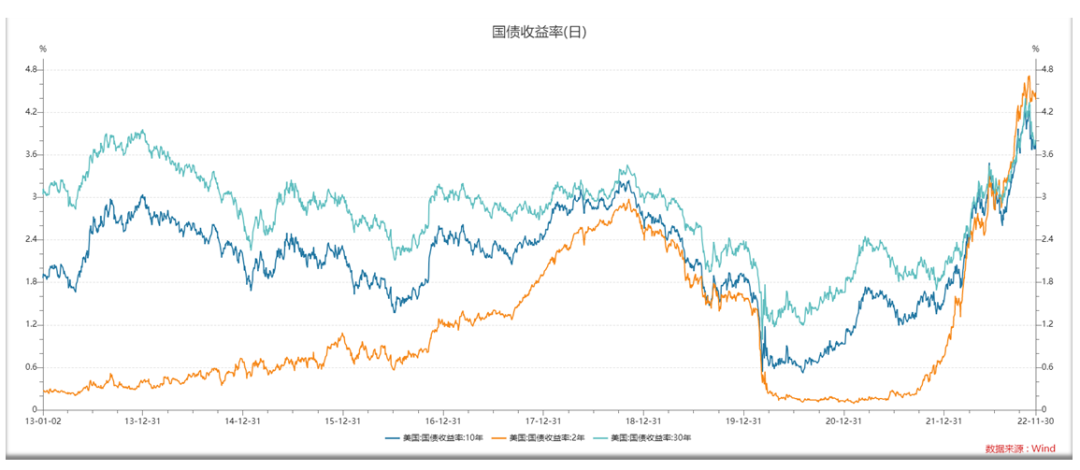

美国收益率已处于高位

我们看到,目前美债收益率已经处于一个高位了。从今年年初到现在,不同期限的美债收益率都已超过4%。从过去10年来看,相对于平均1.8%的收益率,目前的美债收益率也创下新高。

美国收益率波动曲线10年历史回顾

(2013-2022)

也就是说,当一个全球最安全资产之一的美国债券都有超过4%的收益,那绝对是一个非常值得的买入点。

今年美债下跌了约10%,那我们就要评估它会不会继续下跌。如果会,那现在买入,明年也会很惨。

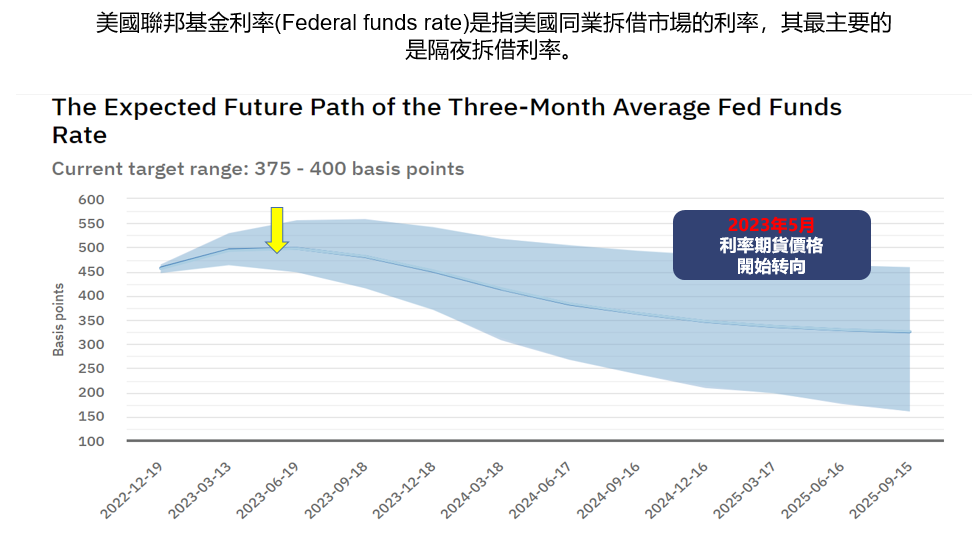

我们知道,今年美债收益率上升,与美国联邦基金利率有很大关系。如果接下来美联储暂停加息,美国利率见顶,意味着美债收益率见顶,美债价格见底,这就是一个非常有利的购买时机。

通过美国历史上数次加息结束时间和加息后美债收益率见顶时间的比较,可以得出这样一个结论:即美债收益率见顶的时间,一般发生在美联储结束加息的前两三个月,或后两三个月,这是一个买入的窗口时间。

根据市场预期,美联储将在12月加息50bp,然后在明年1月、3月各加息25bp,联邦基金利率达到5%。下图,根据美联邦基金利率期货预示,之后美联储会暂缓加息,3月-5月正是美国利率见顶的时候。

美联邦基金利率期货预示美国利率见顶时间

那么买入美债的窗口期,正是3月份往前数三个月,差不多是现在12月份的时候,往后数三个月也就是6月份,这样一个时间段。

首先是一些专业机构常用的交易策略,即借日元买美债的carry trade,好处是能把收益率放大好几倍,但需要注意的是,承担的风险也同样被放大了好几倍。如果日元大幅升值的话,还可能面临一个汇率价差的亏损。

再做一个综合的投资组合,即美债加一些高级别的债券,这么做主要不是为了提高收益,我们看到其实收益率也是在4%左右,最主要的是为了分散风险,面对资产价格下跌和购买力下降,美债有助于我们对抗通胀和货币贬值的风险。

太一控股集团主席李颂华认为投资美债,除了持有单一美债,还可以持有美债ETF,即一揽子的债券组合。至于买长期还是短期,可以根据自身风险偏好来选择,如果是对未来走势不确定,我们建议买短年期的债券,从今年的情况来看,越是短期的债券,跌幅是越小的。相反地,如果对美联储降息有很强的预期,认为明年下半年或年底利率将开始回落,那买长期债券会更好。这视乎投资者风险取向和对未来利率的一个判断。

整理 | 苏苏

编辑 | 铮铮向上

编审 | Leyl