作为金融界的“大哥大”,自然会成为高净值人士的投资宠儿。但保险信托又是怎么演变而成的?目前模式都有哪几种?

作为你身边的理财专家,我觉得我都有必要同你讲讲!

太长不看版

保险金信托发源于英国,繁荣于美国。2001年我国台湾地区开始办理人寿保险信托业务。

比较来看,美国和台湾的保险金信托业务都得到了较快发展,且都以寿险为主要保险品种。

得益于中国经济持续数十年的高速增长,中国高净值客户数量迅猛增长,

传统的金融产品已无法满足其财富传承和财富管理的需求。同时,监管层要求金融机构回归业务本源的发展要求日趋严格。

因此保险金信托应运而生。而保险金信托属于回归信托本源的信托业务,是国内信托业务转型和创新的方向。

相较于保险产品而言,保险金信托具有受益人更广泛,给付更为灵活,理赔金更加独立,财产更保值增值等几方面的优势。

相较于一般信托而言,保险金信托投资门槛比较低,受众面更广,同时还具有杠杆性和收益锁定性优势。

近年来保险金信托快速发展。为满足客户日益个性化需求,保险金信托已升级出3种运营模式:1.0模式、2.0模式和3.0模式。

作为新兴的业务类型,保险金信托目前市场规模占比还较小,发展尚不成熟,面临机构磨合、客户教育与制度建设等方面的挑战。

前世

保险金信托发源于英国,繁荣于美国,后发展到中国地区。比较分析看,美国和我国台湾地区的信托、保险机构均可开展此类业务,主要以寿险为主要保险品种。但两者发展目的有差异,美国保险金信托主要用于避税,而台湾地区则更多用于财富传承以及养老。

发展背景

家庭财富积累引起的需求增加

伴随着中国经济持的高速增长,中国高净值客户数量迅猛增长。其中86.2%的企业家已开始着手准备家族传承事宜,其共同的诉求都是保证财富及其意志最大限度地传承。这与传统的资产管理的模式已经发生偏移,保险金信托应运而生。

金融机构需要转型引起的结构变动

2017年以来,我国金融机构以高风险形成开展业务,引起金融监管层的高度重视。

保险机构方面,各大保险公司热衷推出万能险和投连险,金融风险的不断累积。2017年保监会发布通知,要求规范并调整保险公司产品的开发设计行为,引导保险公司在设计、开发人身险产品时回归保险保障本源。

而信托机构方面,通道业务大行其道,信托机构忽视自身资管能力建设。2018年监管当局对信托行业提出了严格限制杠杆等要求。这使得信托行业重新将重心调整回受人之托、代客理财的资管核心。

保险金信托是基于信托与保险机构转型,群众客户需求增长等原因而诞生的金融组合。由于继承了双方的优点,这几年来保险金信托得到快速发展。

各国发展模式

01、美国

不可撤销保险信托是美国保险金信托普遍采取的模式。

在不可撤销保险金信托合同中,委托人将保单所具有的一切权益转移给受托人(信托公司),即受托人为保单的所有者,这使得受益人拥有不可撤销的、法律上已经确定的未来收益,实现了保单与被保险人的完全分离,达到了美国税法关于死亡保险金免征遗产税的规定。

所以避税也是美国发展保险金信托最主要的目的。不过不可撤销保险金信托在设计与保费支付等方面具有以下几方面的特点:

被保险人不能成为保单的所有者;

被保险人不能作为第三方所有者的受托人持有保单。

如果受托人是信托的受益人,应有独立的共同受托人被指定来监督任何可自由支配的支出;

保费支付方面,如果经过合理设计可以采用周期性的赠与来避免过多的税收,赠与不能超过免税金额;

保单的创立方面,委托人可以通过转移现存的保单到第三方所有者或者新成立一个保单。

02、日本

在日本,发展模式主要是委托人既与保险公司签订保险合同,又与信托机构签订信托契约,保险公司和受托人之间的联系仅仅是资金的划拨。

日本的《保险业法》第5条规定允许经营生命保险事业的保险公司经营信托业务,因此,日本的保险金信托受托人主要分为两种:保险公司为信托受托人和信托机构为信托受托人。

以保险公司为信托受托人是指信托委托人同时也是保险投保人,而保险公司在承保的同时又担任信托受托人的身份,在信托发生后,由保险公司按照契约管理经营信托资产。

在实际操作上,保险公司只是同时兼具了两个身份,真正的经营上依然是分离的。

保险信托得天独厚的优势

相对于保险

相较于保险而言,保险金信托具有受益人更广泛,给付更为灵活,理赔金更加独立,财产更保值增值等几方面的优势。

给付更为灵活。虽然保险受益金后的给付安排灵活度相较于信托不高。但信托可以根据客户个性化、多样化的需求设定灵活多样的给付条件。

受益人更广泛。在保险产品里,未出生的人是无法作为保单受益人的,但通过信托则可以;同时保险必须要有明确的受益人,但信托的受益人可以是确定的人,也可以是确定的范围。

理赔金更加独立。在单纯的保险里,保险理赔金赔付给受益人后,将成为受益人的财产,需要偿还受益人的债务,也可能成为受益人的婚姻共同财产,离婚时面临分割。保险金信托可以使理赔金与受益人的债务隔离,产生“欠债不还”,“离婚不分”的效果。

财产保值增值。受益金如果直接赔付给受益人,受益人的管理成本与风险较高,一些受益人还可能有挥霍的行为。而保险金信托受托人是信托公司,一般具备较强的资管能力,基于信托责任而必须高效地管理信托资产,实现财产保值增值。

相对于信托

保险金信托是家族信托的一条支流,虽然在整个信托资产规模中占比较小,但其具有一般信托无法复制的优势。

保险金信托投资门槛比较低,受众面更广。对于信托公司而言,一般情况下低于300万的家族信托就没有管理的价值,因而目前国内的家族信托分为两种:最低300万-600万的标准化家族信托和3000万以上的私人订制的家族信托。

不同的是,保险金信托由于保费与保额之间往往存在杠杆,只要保额达到家族信托的门槛就可以,这变相的降低了家族信托的准入门槛。未来实现以定期寿险为主设立家族信托,门槛将进一步降低。

杠杆性。保险的杠杆功能在人寿保险中体现的尤为明显,投保人每年缴纳较少的保费,当保险发生时保险金的数额通常是投保人缴纳保费的数倍,利用巨额保险赔偿实现财富的积累,再将数额巨大的保险金纳入信托架构,通过信托机构的资产管理优势实现个人财富的保值增值。

收益锁定性是独有的优势。同时,保险金信托还具有收益锁定功能,以终身型年金险为例,合同一旦签订,收益将锁定直至被保险人终身。在一般的信托中,虽然受托人可以通过管理实现信托资产保值增值,但是收益存在一定的不确定性和波动性,甚至可能出现损失。

今生

发展现状

20世纪90年代初业内已有了一些关于保险金信托产品的讨论,但由于其产品受众以高净值群体为主,所以总体局限

2000年以后,我国经济发展加速,财富日益累积,高净值客户群体日益壮大,保险和信托机构开始准备保险金信托业务,伴随着家族信托产品的问世与发展,作为家族信托分支的保险金信托才真正的落地,进入发展的快车道。

2014年到2017年四年间,保险金信托获得飞速发展,管理规模不断扩大。

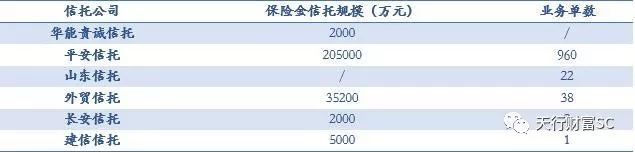

据不完全统计,2017年,有6家信托公司开展保险金信托业务,规模达到3.52亿元,业务单数到达1023单,这对一个新兴的业务而言已是相当亮眼的成绩。

2017年信托公司保险金信托业务开展情况

运营模式

为满足客户多样化的需求,我国保险金信托已升级出诸多模式。目前市场上主要有3种运营模式:1.0模式、2.0模式和3.0模式。

01:模式1.0

保险金信托1.0模式是指保险与家族信托均成立后,经过被保险人同意,投保人将受益人变更为信托公司。保险金进入家族信托后,信托公司作为身故保险金受益人,在身故保险金理赔后按照信托合同约定受托负责保险金后续管理和分配,降低家族信托门槛,做到财富灵活分配。

02:模式2.0

2.0模式是1.0模式的升级版本,其功能更加全面。在2.0模式下,保险与家族信托均成立后,投保人、受益人均变更为信托公司,由信托公司利用信托财产继续缴纳保费。信托公司同时作为投保人和身故保险金受益人,受托为被保险人投保并支付保险费和管理分配保险金。2.0模式结合了保险和信托的诸多优点,更好地做到资产隔离,避免了投保人身故后保单被作为遗产分割的风险。

03:模式3.0

3.0模式是指家族信托成立后,由信托公司利用信托财产购买保险,订立保险合同,由此保险合同的投保人、受益人都为信托公司。3.0模式将为客户构建统一的家庭保单和财富受托平台,从投保阶段、保单持有、理赔之后3个时间段为客户家庭的保单提供全方位托管服务,使得大额保单+信托真正组合,成为中高净值客户家庭财富保护、传承、保值增值的最佳之选。

目前我国市场以1.0和2.0模式为主,多是以定制化的信托方案对接终身寿险和大额年金产品。

未来

保险金信托业务涉及到保险和信托两个不同机构体系的对接,其发展有赖于保险机构与信托机构之间的协同合作。

保险金信托的期限短则数十年,长则数百年甚至世代传承,在选择是否设立保险金信托时,高净值人群需要慎重考虑保险金信托的性质、所涉法律税务问题、保险公司和信托公司能否充分满足他们个性化需求、自身资产情况的保密问题。

目前国内大部分客户还不熟悉家族信托,对保险金信托则更陌生,市场还有待培育和发展,为客户答疑解惑,量体裁衣,进行客户教育。

听完我一系列的专业讲解后,不知道你能明白多少?如果还没有完全理解保险金信托的话,不用担心,在后续的推文中我还会陆续讲解,敬请留意啦!