因为这三者是投资中的不可能三角,同时也是观察一枚金融产品的重要逻辑。今天,我们就来了解一下,这个投资界中的鱼和熊掌。

投资中有三个重要维度:“时间”、“收益”和“风险” 。常态下,是鱼和熊掌的关系, 无法兼得,术语叫 “投资不可能三角”。

要理解“投资不可能三角”, 我们先来了解下另一个对应的概念 。

逻辑如下:时间,人的精力都是有限的,要想某一方面突出就要牺牲某些东西。

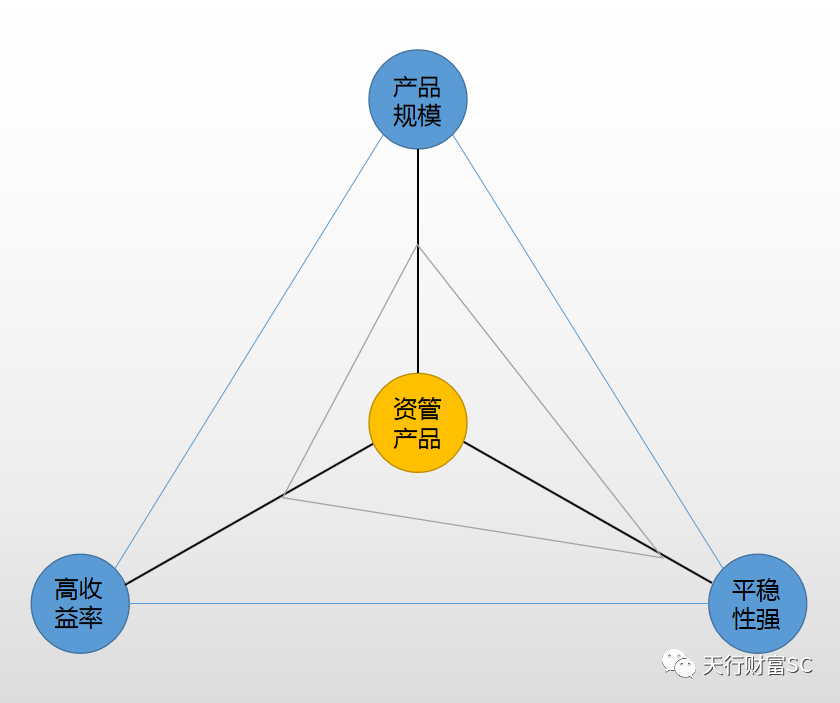

不同的产品,由于投资策略不同,管理人专业能力和水平的不同,可能在这三个维度上能到达的边界也不同。

比如,同样管10个亿,可能高水平管理人确实可以做到比别人益率更高,或者净值向下波动更小,甚至可以同时做到收益率更高,波动更低。

但是, 对于他自身来说,仍然存在这三个维度上的极限边界,到达边界之后,他必须要做出取舍。

过去的三十年,中国的房地产是典型的低风险、高收益的投资产品。付出的一角是低流动性,一套房子想要套现至少要半年起。北上广深一线城市的限购限贷,更让很多要买房的小伙伴很头大。

如果理解这个三角,你就会明白,这是监管爸爸深沉的爱呀! 限购本质上是在维护房价。因为一旦流动性这一角垮掉,房子的低风险和高收益的特性,必然会有一个角沦陷,要么变成高风险、高收益的像股票一样的投资品,要么就是风险下来了,收益也基本为零。

美国投机大鄂索罗斯利用国际版的不可能三角,推断出英国政府的货币政策必然导致外储下降,汇率贬值,进而果断做空,获利高达 10 亿英镑,造就他投资生涯中最经典的战役。

而今年以来发生的真实市场故事,也在验证延伸 “不可能三角”的残酷性,股灾期间,私募行业内的一个重要事件就是某知名私募公司产品被清盘。

Q公司在股灾前是当之无愧的明星公司,整个团队都是科班出身,投研实力优异。招牌的阳光私募产品从11 年成立,到14年底的时候,净值翻了将近4倍,在过去几年所有私募排行榜中名列前茅。

到了2015年,更是疯狂爆发。截止15年6月初的时候, 净值就高达12倍左右!在这期间产品净值最大下跌的幅度也就10%出头。怎么看都是一个高收益, 低风险的极其厉害的私募公司和产品。

当然,人一旦出名就会有一堆人捧。随着这家公司的牛市,管理的资金规模发生爆发性膨胀,据说去年规模才不到10 个亿资金。但今年以来,就迅速扩张到100 亿的规模,光招商银行一家就帮他们发了50 个亿。

所以最后的结果不用猜想也能知道,在股灾期间,这个基金的最大下跌幅度达到40%以上,两只在股灾前没多久发行的新产品迅速触及清盘线,在股灾前购买的客户损失惨重。

其实当中的逻辑是十分容易理解:同样的一拨人,能研究的股票是有限的。管10个亿的时候还能身段灵活, 但当管到100 个亿的时候,很多许诺就很难实现了……

按照“不可能三角” 理论就是,高收益率,低波动风险和大产品规模,不可能同时实现。

若你看到某种产品的规模急剧膨胀的时候,就应该马上意识到, 必然最后要用牺牲收益率和加大波动风险来补偿。

投资中,人多的地方别去。所以我们会看到,无论是基金还是股票,大量申购之后的一个季度,业绩往往不佳;而大量赎回之后的一个季度基金业绩往往会回升。基金投资人的收益率大幅小于基金指数,主要是因为个人投资者们的高买低卖现象。

基金业绩好,他们大量申购基金;基金业绩不佳,他们就大量赎回基金。业绩好时贪婪申购、业绩差时恐惧赎回,这是人之天性。很少人能完全克服人性做投资。

只看基金阶段业绩来申购或赎回基金的方式都不靠谱。

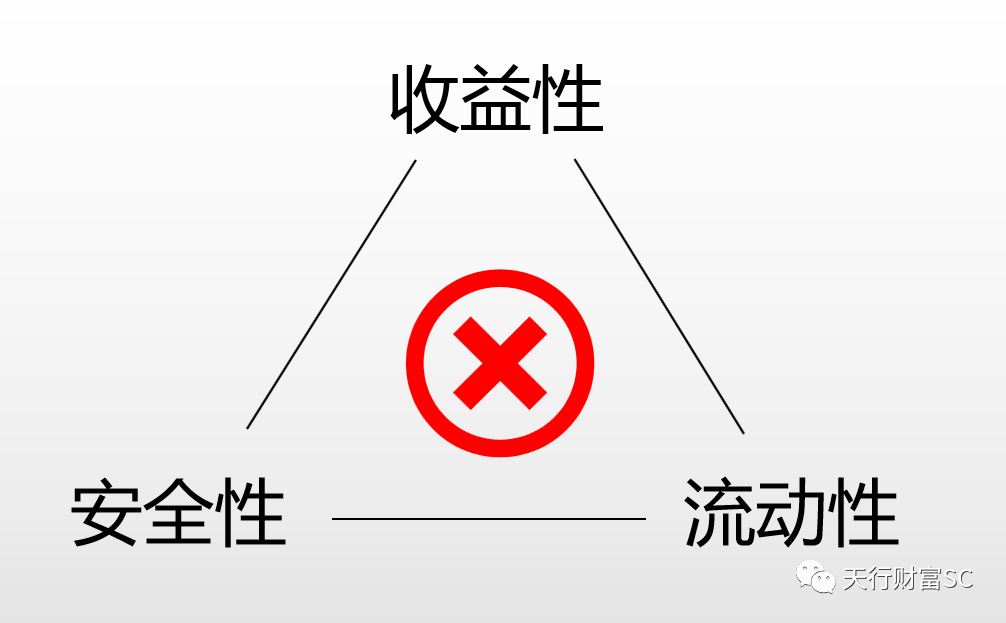

满足收益性和安全性的资产

不能满足流动性

比如定期存款的收益更高,但是流动性就不如活期高,再比如前面提到的房子。要牺牲流动性,必须有一个前提,就是不加杠杆或者杠杆很低,投资者完全能承担杠杆成本,不需要资产变现来应付。这也是为什么现在这个阶段,贷款买房投资很危险的。如果卖不出去,或者必须以较大折扣才能卖出去,那么这笔投资毫无疑问是非常不划算的。

满足安全性和流动性的资产

不能满足收益性

最简单的例子是活期存款,国债,货币基金等。这些产品足够安全,也随时可以转化成现金,但是收益较低。

满足收益性和流动性的资产

不能满足安全性

最典型的是部分P2P。在没爆雷之前,流动性和收益性都比较好,因此吸引了大量老百姓资金的进入。然而,它并不能满足安全性,一旦出现危机,就是致命的,系统坍塌风险。

如果有人说他的投资产品收益高,流动性强,安全性保障,三个方面全部兼顾,那么一定是面面平庸。因此,大家选择一个投资产品,非常有必要把这个产品的要素,按照上述三个方面来仔细审视一番,看看自己愿意放弃哪个目标。