太一控股集团获悉,截至2018年8月,我国大陆中产家庭数量已达约3350万户,调查显示新中产1000万户左右。首都北京是国内拥有最多中产家庭的城市,其次占比重较高的为一线城市,加起来约数量共占全国(除港澳台)的60%,2018年末我国总人口140000万人,中产家庭占总家庭数的比例为8%左右。

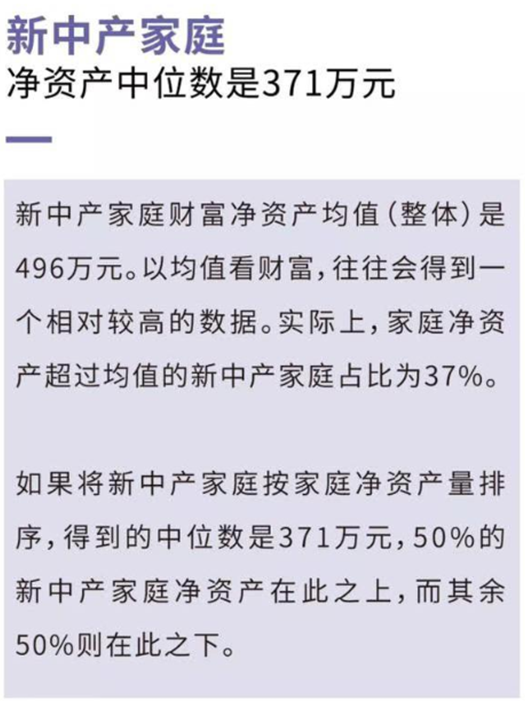

据太一控股集团渠道获悉吴晓波平台发布《2019新中产白皮书》,其中数据表明新中产的家庭净资产中位数是371万元,而平均值为496万元。此类家庭的特点是,家庭年收入在20-100万、家庭年净收入在10-50万,接受过高等教育,主要在一线、新一线及二线城市,从事专业性或管理性的工作。他们热衷阅读、崇尚运动,讲求品质,把旅行当做生活的一部分。

那么对于中产家庭的焦虑点会主要集中在哪些方面?

1、收入的稳定性,如果失去正规工作收入,生活水准如何保持?

2、资产的保值增值,资产的安全性,如何安全可以传承下代以及维持不跌出所在层级?

3、层级升迁的渴望,对于顶层的中产甚或中顶层的中产不断尝试各种方法进行向上突破?

4、子女教育问题,如果保障后续子女可以安全在本层延续?

可见中产家庭大部分的焦虑,与财富不可分割,主要的部分都是围绕着如何增加收入尤其是被动收入(资产收入)以及整体资产的保值增值问题当中。这就要涉及到对于家庭资产进行合理规划配置,利用资产理财从而达到上述所求。

第一、 初级阶段。

做好资产安全保障工作。起步可以用标准普尔家庭财产配置的方法,标准普尔的4321资产配置法(40%保本、30%升值、20%保命、10%生活),这个理念是在为家庭选择保险时候,我的保险经纪人带给我的,我觉得有一定的道理,首先要把风险用保险分担下来,叫做以小博大,保险的顺序要遵循先大后小,先保家庭支柱再保其他人,重疾险医疗险意外险(重大意外可以包含在重疾险)理财险(万能险),如果不是闲钱很多的情况下不要选择保险理财品种。

第二、进阶阶段。

就可以用家庭生命周期理财规划来进行资产配置。这个会需要根据家庭所处于的不同阶段,所承担的风险程度不同,而不同的投资策略。

第四、 熟练阶段。这个阶段就要和大势结合起来,综合利用经济周期、康波定论。

第四、收益率阶段。收益率排序如下:

(1)衰退阶段:债券>现金>股票>大宗商品

(2)复苏阶段:股票>债券>现金>大宗商品

(3)过热阶段:大宗商品>股票>现金/债券

(4)滞胀阶段:大宗商品>现金/债券>股票

对中产家庭来说,正确的消费观恐怕是最大的理财。中产和财富这个词是有巨大的距离的。对绝大多数中产来说,面对5%左右的实际通胀水平,要跑赢通胀就不容易了。花时间精力去理财,那还真不如想着多赚点来得实际。不要妄想说手里有2百万,世界就是我们的了。没那事。今天的200万,远不如80年代的1万元。只要不缩水就是了。那种试图获得8%或者10%收益,跑赢通胀的,都已经有案例在了,他们竟然连本金都丢了。

因此综上所述,我们进行财富管理需要做到:一部分钱负责保证流动与高收益,主要是现金资产和高收益高风险资产;另一部分钱保证安全和利用“复利”,主要是实物资产、长期稳健收益资产和保障型保险。