高股息策略,成为当下A股市场的一种流行风格。

2024开年至今,A股频频爆冷。1月18日和22日,沪指两度击穿2800点,刷新2020年4月以来新低。

与此同时,“高股息策略”下的红利指数逆市上扬,不仅远远跑赢大盘,升幅还超过了市场上的主要宽基指数,堪比“万绿从中一点红”。

高股息策略的投资逻辑是什么?存在哪些风险?投资者应该如何理性对待?

壹

大盘向下 高股息向上?

高息股策略,也称“红利策略”,指的是投资于分红稳定,且股息较高的公司。

符合高股息策略的公司,不仅基本面稳健、经营稳定,还能为投资者派发稳定分红,并且拥有较高的安全边际。在A股,这类公司通常出自煤炭、石油、石化、交通运输、银行等垄断性行业,国企或国资控股企业占比较高。

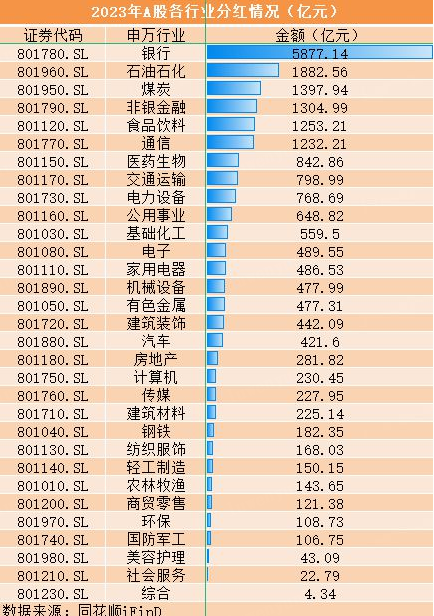

2023年A股各行业分红情况及分红超百亿个股汇总

数据显示,从2021年至今,A股高股息资产已连续超过三年跑赢上证、深证等主要股指。

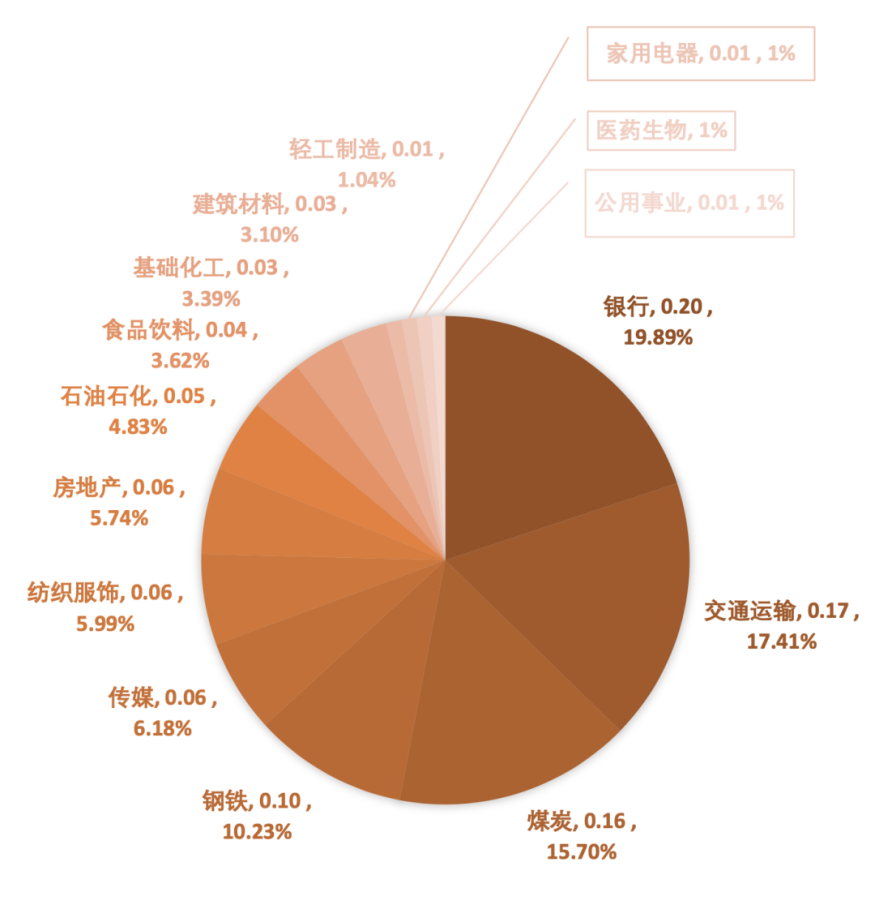

目前,A股市场红利指数主要包括上证红利、中证红利、深证红利等,其编制方法各有不同。上证红利指数是反映A股高股息资产的代表性指数之一,以沪市现金股息率高、分红较稳定,具有一定规模和流动性的50只个股作为指数样本。

上证红利指数行业分布

2024年初至今,上证红利指数已累计上涨2.5%,同期上证指数则下跌3.12%,二者收益率相差5.62个百分点。

2023年情况相似,去年全年上证红利指数上涨2.67%,收益率超过同期上证指数6.37个百分点,超过同期深证成指16.21个百分点。

2021至今上证红利指数涨幅超过沪深主要股指

在全球股市糟糕透顶的2022年,高股息表现出更好的抗跌性。2022年上证红利指数下跌2.42%,而同期上证指数则重挫15.13%,二者收益率相差12.7个百分点,也超过深证成指23.43个百分点。2021年亦如是。

从个股的角度来看,高股息资产的优势更加突出。2023年上证红利指数50只股票中,有38只上涨,其中14只涨幅超过30%。而从2021年至今,这50只个股中,约90%个股实现上涨,其中近80%个股累计涨幅超20%,9只个股涨幅翻倍,在低迷大盘中一骑绝尘。

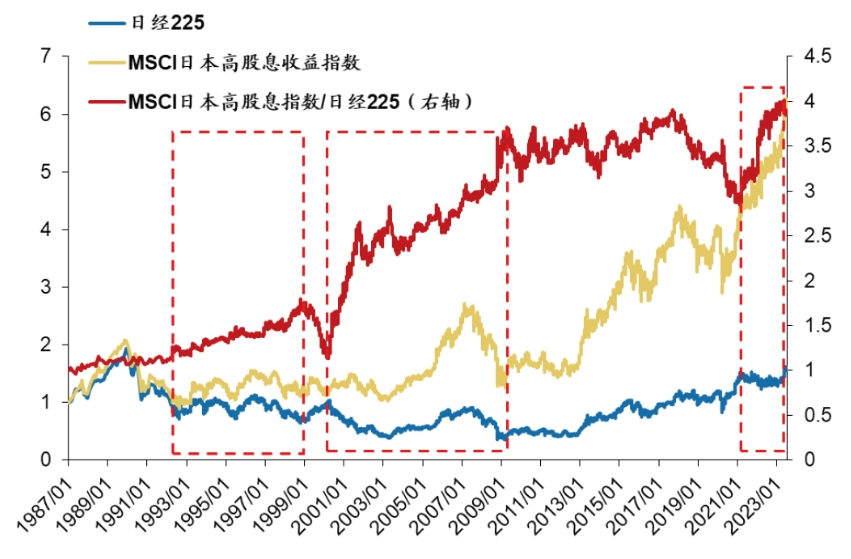

以邻为鉴,高股息策略在日本股市同样得以体现。在90年代泡沫破裂、2000年互联网泡沫破裂、2008年全球金融危机,以及2022年输入性通胀等经济明显低迷,或外部负面扰动较大的阶段,日本高股息资产明显跑赢同期大盘。

1990-2022年,日本高股息策略全收益累计上涨209.1%,年均符合增长回报约3.4%,高于同期MSCI日本指数全收益的0.9%。

贰

高股息何以一枝独秀?

A股高股息爆火,背后正是资本市场整体“赚钱效应”不断减弱。

显而易见,当市场波动加剧,不确定性增加时,市场风险偏好下降,不少投资者会降低收益预期,转而投入更安全的“高股息”资产。

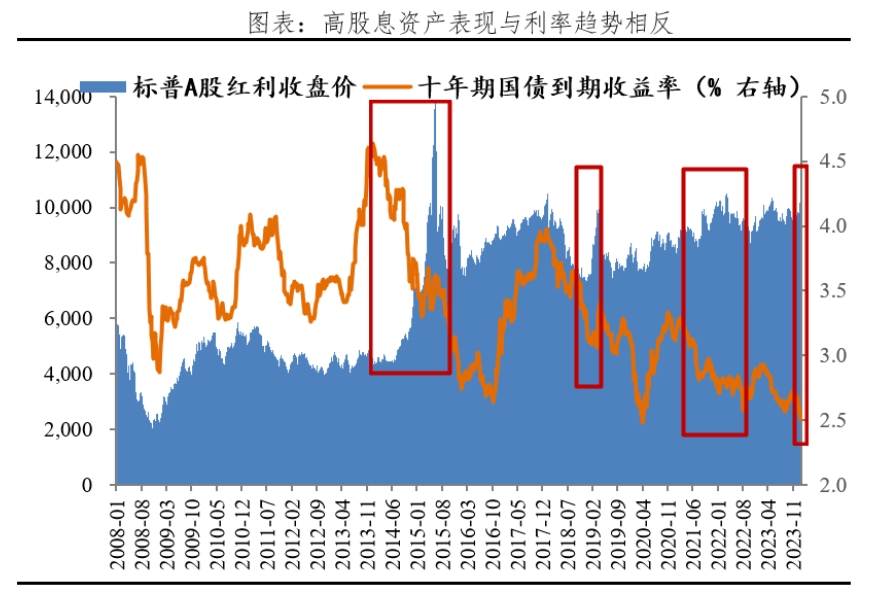

这也从侧面反映出当前大盘投资预期回报较弱,市场悲观情绪占主导,加之利率不断走低,相比银行存款、债券或理财,高股息收益略高也安全,符合当下投资者追求稳定投资预期的需求,可看作是一种“另类预防式储蓄”。

利率走低时高股息资产往往有较好表现

延续2023年行情,今年以来A股倔强探底并接连击穿“心理防线”,市场一跌再跌。

一方面,根据最新经济运行数据,2023年中国GDP同比增长5.2%超出预期,但国内经济复苏仍不稳定,以及零售数据疲软,房地产低迷,出生率创历史新低,步入中度老龄化社会等因素,也为经济全面复苏蒙上阴影。

另一方面,海外降息时间延后的预期不断增强,仍是A股市场流动性最大打压因素。另外,地缘冲突蔓延升级,海外选举行情等外部因素也形成扰动,导致A股缺乏向上驱动。

现阶段,在股市疲软且基本面未见明显改善的情况下,高股息策略仍然奏效。预计一季度,尤其是2024年春节前后,高股息策略仍然有较好的配置价值。

不过,“高股息陷阱”也不容忽视。“高股息”和“低估值”本身就具有不确定性,首先在连续上涨后,股票估值会越来越高,从而影响长线资金盈利兑现。为降低风险,投资者会选择高股息行业ETF,如银行、煤炭等行业,或红利指数基金。

其次,企业历史高分红不代表未来高分红,随着经营状况变化,分红意愿可能随之改变,考虑到最近这波高股息行情,持续时间也已相对较长了,高股息或难以为继。

高股息防御性强,相对地进攻性就稍显不足。当国内经济增长动能明显增强,市场风险偏好回升,高股息或因此承压。

A股目前正处于历史极低底部区间,展望后市,随着政策红利逐渐加大,基本面改善,A股或有系统性反弹潜力,届时市场情绪会变得乐观,而当前这股“高股息”热潮也将随之过去。

撰稿 | 苏苏

编辑 | 苏苏

编审 | Leyla