超级央行周到来。

本周(10月30日-11月5日), 美联储、英国央行和日本央行均将举行政策会议。美国10月非农数据、中国10月PMI、欧元区10月CPI等多个重磅经济数据,也将公布。

全球投资者高度关注11月2日(周四)美联储将发布的利率决议。市场普遍预测美联储将按兵不动。不过,美联储主席鲍威尔对继续加息以及缩表的态度会不会出现变化?仍是市场聚焦重点。

中金公司认为,美联储进一步紧缩的必要性下降,但对于通胀风险仍会保持警惕。美联储会平衡“做的不够”和“做的太多”两方面风险,既强调抗通胀未结束,又暗示不急于再加息。

通胀放缓但高于目标

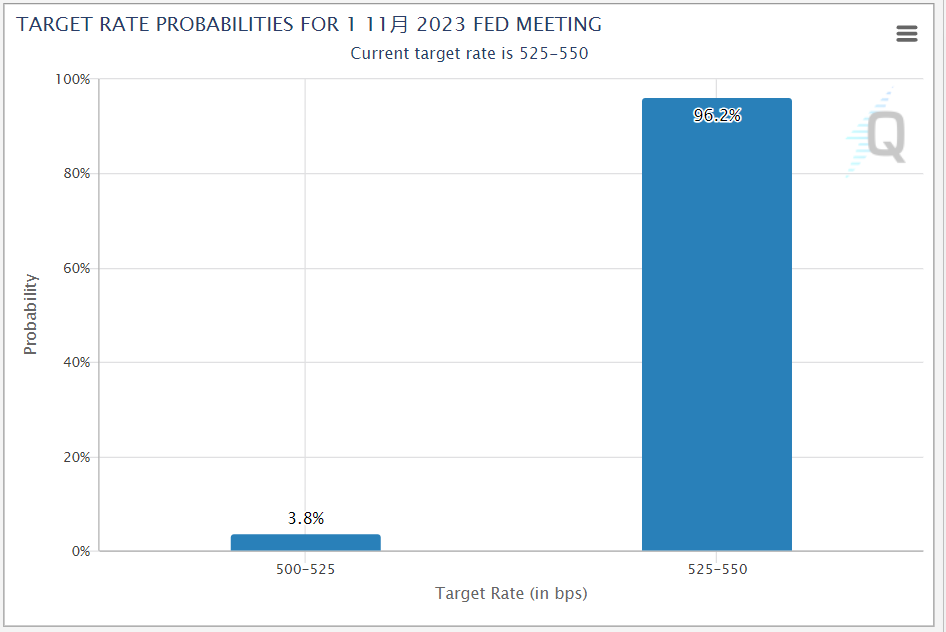

11月2日,美联储将公布利率决议,之后美联储主席鲍威尔也将召开记者发布会,市场普遍预计11月将保持利率不变。

据CME“美联储观察”,美联储11月维持利率在5.25%-5.50%区间不变的概率为96.2%。

有分析认为,9月的通胀下行速度放慢,潜在价格上涨提速,但不足以促使美联储下周加息。

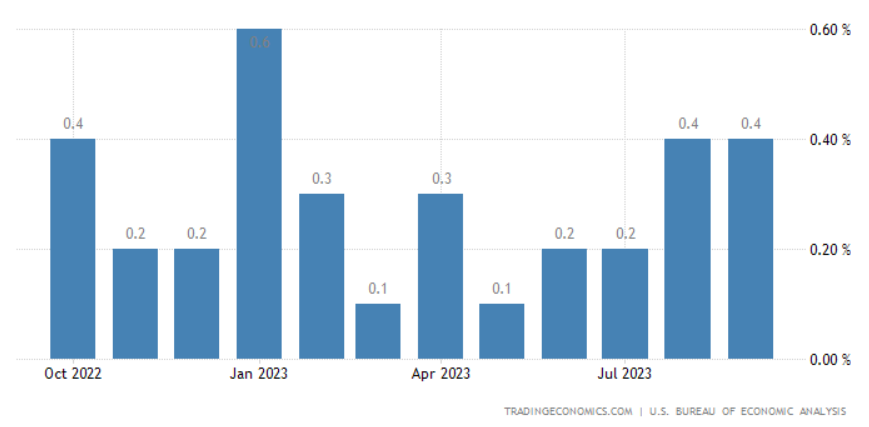

美联储本周议息会议前最后一份通胀数据显示,核心PCE物价指数9月环比上涨0.3%,符合市场预期,并超前值水平;同比上涨3.7%,低于8月份的3.8%,但仍高于美联储2%的通胀目标。

美国9月PCE物价指数环比上涨0.4%,和8月增速相同;9月核心PCE物价指数环比上涨0.3%,高于8月0.1%的增速。

美国 PCE物价指数月度变化

物价有所回升,但个人支出仍在继续增长,增幅达到0.7%,好于0.5%的预期。个人收入增长0.3%,比预期低0.1个百分点。

此外,美国经济依然展现出很强的韧性。其中三季度美国GDP年化环比增长4.9%,创近两年最快增速。

加息周期将迎来明确终结?

暂停加息概率较高,但此次是否会成为加息周期的明确终结?分析师认为,这将取决于未来几个月的劳动力和通胀数据。

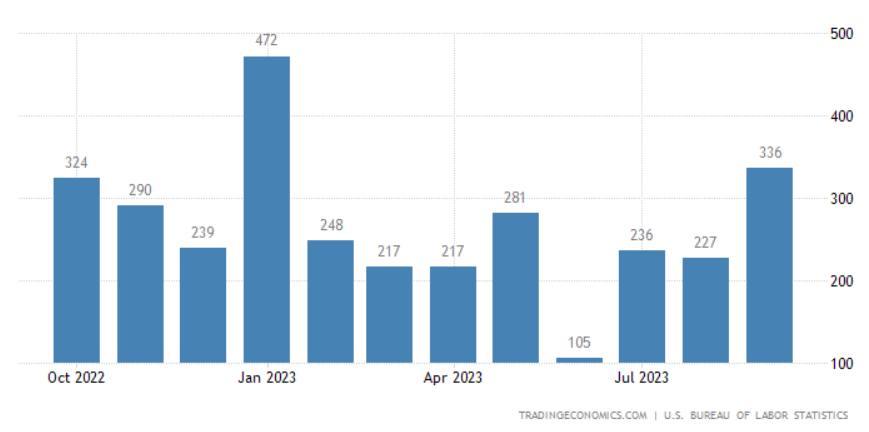

市场人士认为,目前来看,10月非农仍是影响美联储决策的一个重要指标,毕竟劳动力市场表现对未来的通胀路径影响重大。

美国非农就业人口

多家机构认为,10月非农就业人数将放缓至16.8万人左右,远远低于9月份的33.6万人,主要是受休闲和酒店业临时招聘放缓,以及美国汽车工人罢工的影响。

失业率或维持在3.8%,薪资环比增速或降至0.2%,反映企业招聘需求有所降温。

富国银行经济学家蒂姆·昆兰和莎伦·西瑞近日表示:“由于之前公布的月度数据表现强劲,美联储已经预料到三季度GDP数据的表现,几乎没有什么令人意外的地方。我们仍然预计,随着金融环境收紧变得更明显,并开始影响支出和投资决策,经济将在今年晚些时候和明年初出现更明显的放缓迹象。”

美联储主席鲍威尔上周在纽约表示,当前债券收益率的上升正在促使金融条件收紧,而借贷成本的飙升或有可能替代美联储进一步加息。但他也表示,经济增长的额外证据可能会进一步增加通胀风险,并因此导致进一步加息。

鲍威尔或释放中性态度

中金最近的研报中表示,美联储本周不会加息,鲍威尔或释放一个中性的态度,既强调抗通胀未结束,但又暗示不急于再加息。

历史表明,四季度往往是金融风险的高发期:去年四季度,市场金融条件一度因为英国国债风波而紧缩,美联储将加息步幅从50 bp降至25 bp;2019年四季度,美国国债市场出现流动性风波,美联储停止QE并重新扩表;2018年四季度,美联储坚持加息引发市场恐慌,美国股市大跌,之后鲍威尔释放政策可以随时转向的鸽派信号(Fed pivot),市场情绪才得以缓解。

回头看,那年12月的最后一次加息或是不必要的,美联储犯了过度紧缩的错。中金认为,在当前通胀仍然较高、地缘冲突加剧、金融条件收紧的背景下,美联储或选择平衡各方风险,强调保持耐心,以免重蹈2018年过度紧缩的覆辙。

但另一方面,如果通胀压力卷土重来,而美联储不及时回应,那么市场又会担心货币紧缩力度不够,引发二次通胀风险。上世纪70年代“大滞胀”的一个重要教训是,在通胀风险没有解除之前,美联储不可过早宣告抗通胀胜利。

因此,中金认为,美联储在本周的会议上也会对后续的加息留有余地,鲍威尔或继续强调利率将在高位更久(high for longer),以此暗示距离达成降息的条件仍或有很长的一段距离。总而言之,平衡风险,保持耐心是美联储当下最好的选择,维持现有的紧缩,把消灭通胀的任务交给时间。