内地保险业内有这么一句话“重疾险只能应付未来10-20年,之后要再次购买重疾险”。意思不是说内地重疾险不是终身保障的,而是10-20年后,现有的保额已经满足不了医疗的需要,因为内地保监会的相关规定,决定了大多数重疾险的保额是固定的,根本扛不住医疗通胀。(保额固定形式,也就是投保时保额100万,10年/30年/50年后仍然是100万。)

但医疗通胀却恰恰是一种全球命题。

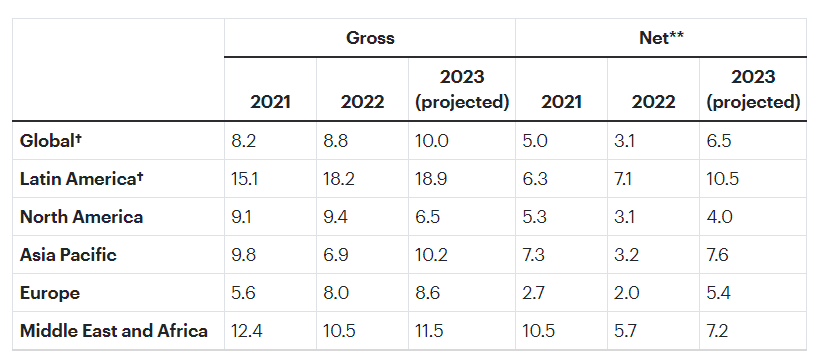

风险管理顾问公司WTW在《2023年全球医疗趋势调查报告》中指出,全球平均医疗成本在2023将升至10.0%,继2021年的8.2%和2022年的8.8%再度飙升。亚太地区的平均增幅将从6.9%上升至10.2%。

预计2023年之后,医疗费用将继续加速增长。

100万保额在30/40年后作用将越来越小。固定保额的重疾险其实是没有办法保障终身健康医疗费用的。

因此,想获得终身全面重疾保障的朋友建议考虑保额可增长的重疾险产品,例如香港重疾险。

与内地重疾险相比,香港重疾险有8大优势。

01

保费较低

同一年龄层的被保人,香港保费通常是内地保单的60%-70%。

这主要是因为香港保险费用是按照国际发达国家标准制定的,且香港医疗制度健全,医疗设备先进,人均寿命长,基础保障费非常便宜。

加上香港保险公司多有百年的历史,品牌优质,产品在成熟的市场中充分竞争,性价比自然比较高。

02

保额增长

香港重疾险有分红,保额复利递增。保额会随着时间的推移不断增加。一定程度上避免通胀对保额的侵蚀,更贴合现实需要。

例如,1岁男宝宝购买香港某重疾险,总保额20万美金。等到宝宝65岁的时候,保额已经滚利到120万美金以上!

03

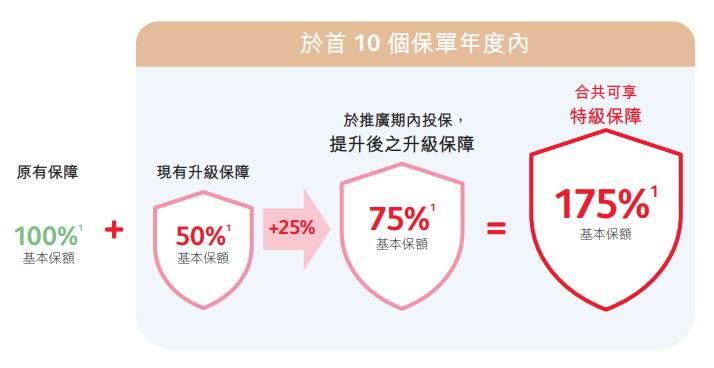

前10年赠送保额

香港重疾险标配,通常首10年/15年会赠送一定比例(例如50%)的保额,进一步拉高杠杆。

04

保障全面

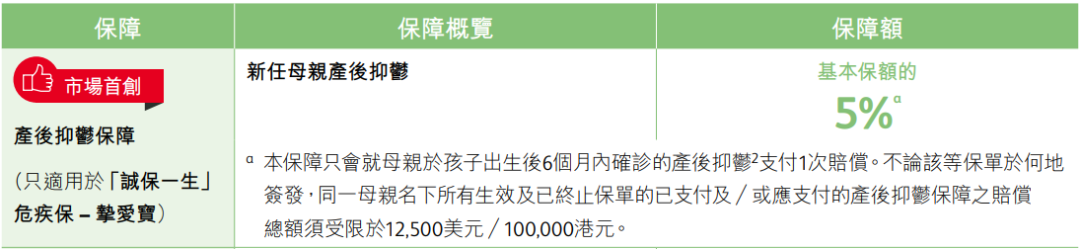

香港主流重疾险基本保障达到100多种,覆盖全面,而且对高发危疾提供不分组的多重保障,包括癌症、心脏病、中风等。

而且香港重疾险的产品设计与时俱进、不断进化。像在人口老龄化背景下,加入了“严重脑退化症”等保障;在产后抑郁高发的背景下,加入了“产后抑郁”保障。

05

多重保障

随着医疗技术发展,癌症5年生存率提升,危疾的持续全面保障是非常有必要的,香港重疾险特别突出重疾多重保障和持续时长。

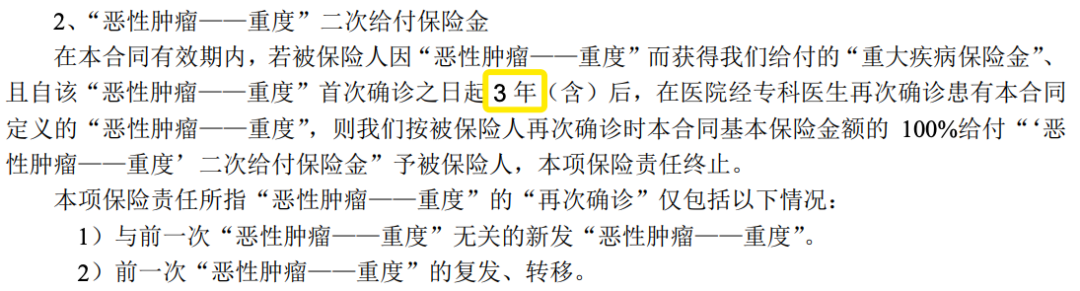

① 癌症多次赔付,间隔期短至1年

癌症是最高发的危疾,治疗时间长,而且容易复发。香港重疾险对癌症间隔期的要求较宽松,通常仅需1年,癌症持续、扩散、复发和新发均可获得再次赔偿。

香港某重疾险产品资料,癌症间隔期为1年:

内地某重疾险产品条款,癌症间隔期为3年:

② 癌症持续保障时间较长

可能长达100个月(8.3年),患癌1年后,如果仍在持续治疗,每月可获5%保额。

而内地重疾险癌症多次赔付往往都需要另外出钱附加,并且只能额外赔付1次,无法多次赔付。

06

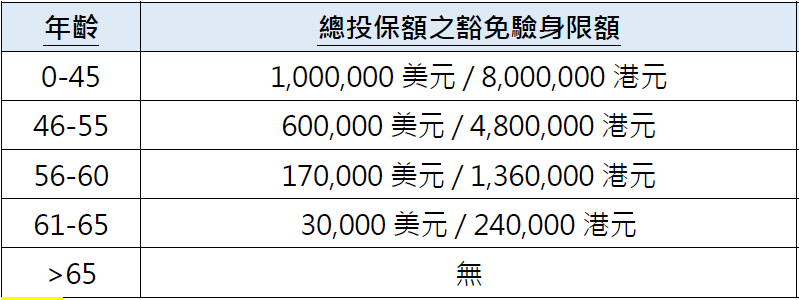

免体检保额高

香港重疾险的免体检额度较高,通常为50W美金以上,有效覆盖保障需求,远远高于内地,这也是很多中产和高净值家庭扎堆香港投保的原因之一。

图片来源:某港澳保司行政指引

07

疾病定义宽松

香港和内地重疾险合同里的疾病定义是有差异的,总体上香港保险更宽松一些,尤其是对疾病状态持续时间的要求。

以部分疾病举例:

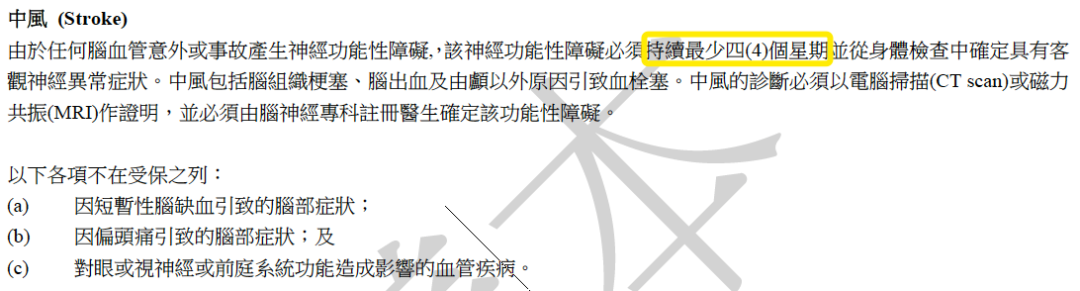

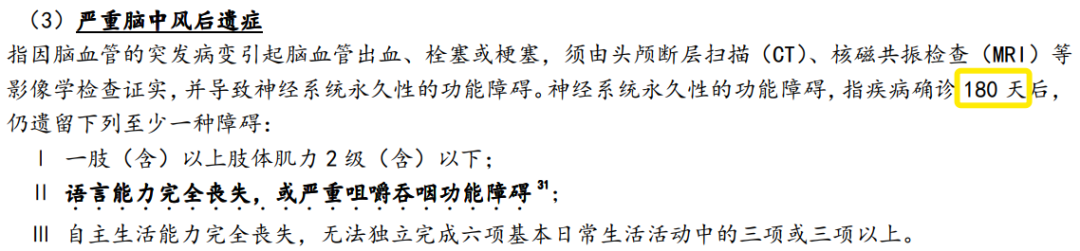

① 中风

香港重疾险定义:神经功能性障碍持续最少4星期。内地重疾险定义:神经系统永久性功能障碍确诊180天后。

② 瘫痪

香港重疾定义:因疾病或受伤引起瘫痪而永久失去双手或双脚,或一手一脚,无时间限制

内地重疾险定义:因疾病或意外伤害导致两肢或两肢以上肢体永久完全丧失,确诊或意外发生180天后

08

多元资产配置

香港重疾险多以美元计价,香港保险公司全球性运营,全球前20大保险公司,有13家在香港营运,6家在香港上市,港险公司的盈利能力和风控能力都很稳健。

通过持有美元保单,起到分散风险的作用,实现家庭资产的多元布局,综合平衡自己的风险和收益。

另外,由于香港保险面向全球销售,自然也是全球理赔。全球各地医院(包括内地)的报告都认可,电子化理赔,一般是把所需资料的文件快递给公司/代理人就可以理赔了。而内地保险一般只理赔内地医院。

✽ 来源:第一金融资讯服务平台

编辑 | 爭上

编审 | Leyla