一、美元为何持续高利率

01

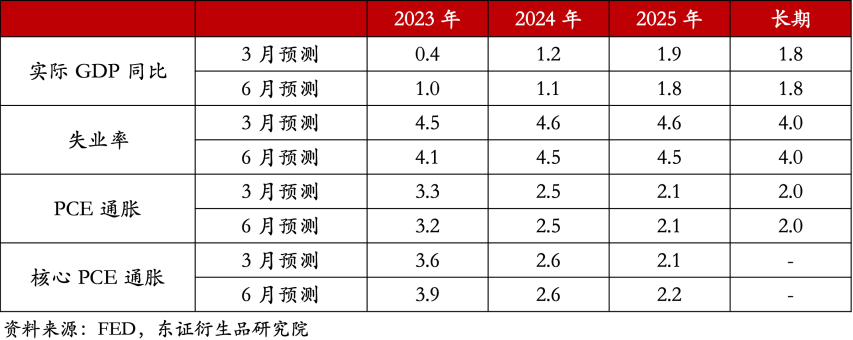

美元一系列加息动作,旨在压制高企的通胀。7月26日,美联储宣布加息25bp,为本轮加息周期以来的第11次加息,联邦基金目标利率已经高达5.5%。

当加息成为常态,那么接下来要观察的就不是利率会去到哪个高度,而是会维持多久。

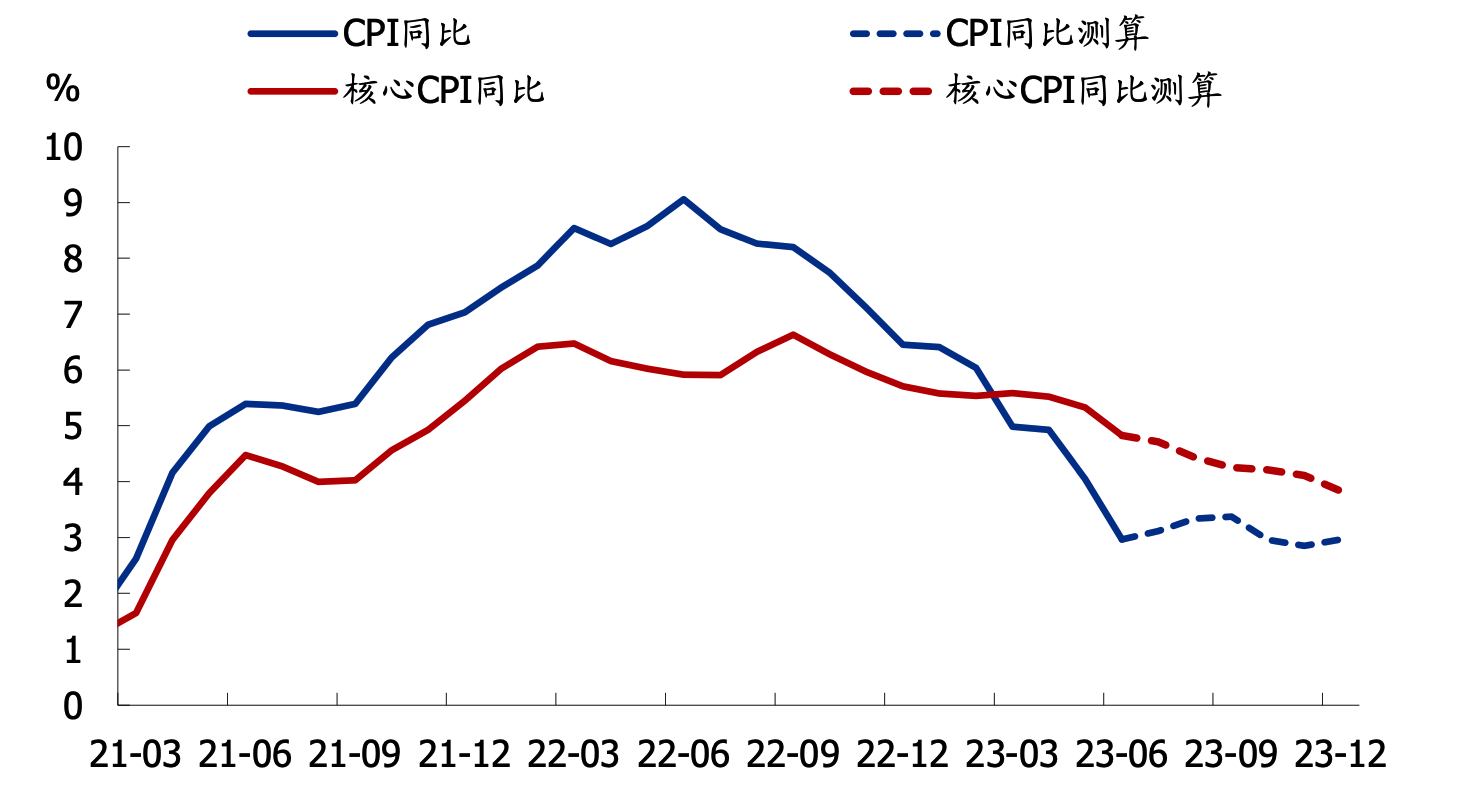

通胀有回落但依然坚挺:

11次加息过后,通胀已经得到一定的压制,但核心CPI依然处于相对高位。

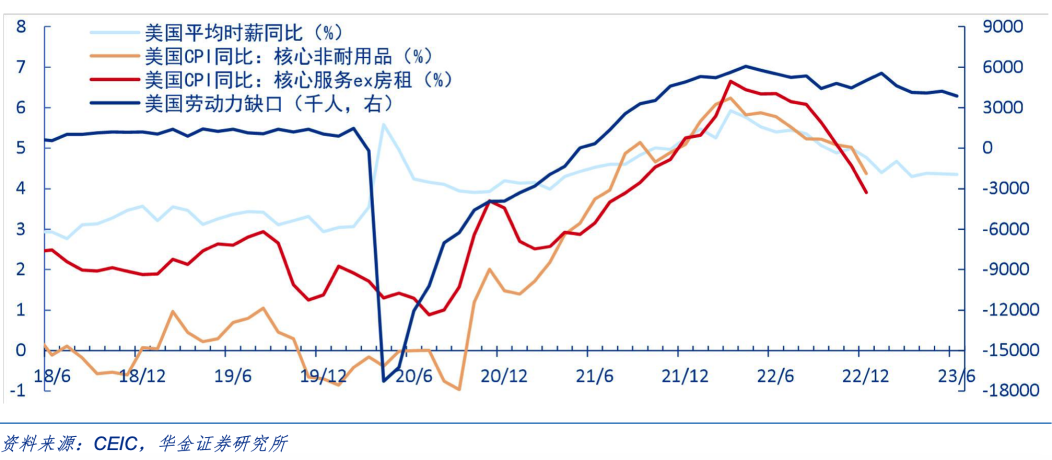

同时,当前薪资同比增速已经赶超通胀增速,未来倘若薪资增速不进一步大幅下降,工资通胀螺旋的压力将开始上升,形成工资-通胀螺旋推动,给美联储降核心 CPI 带来较大的挑战。

就业数据依然强劲

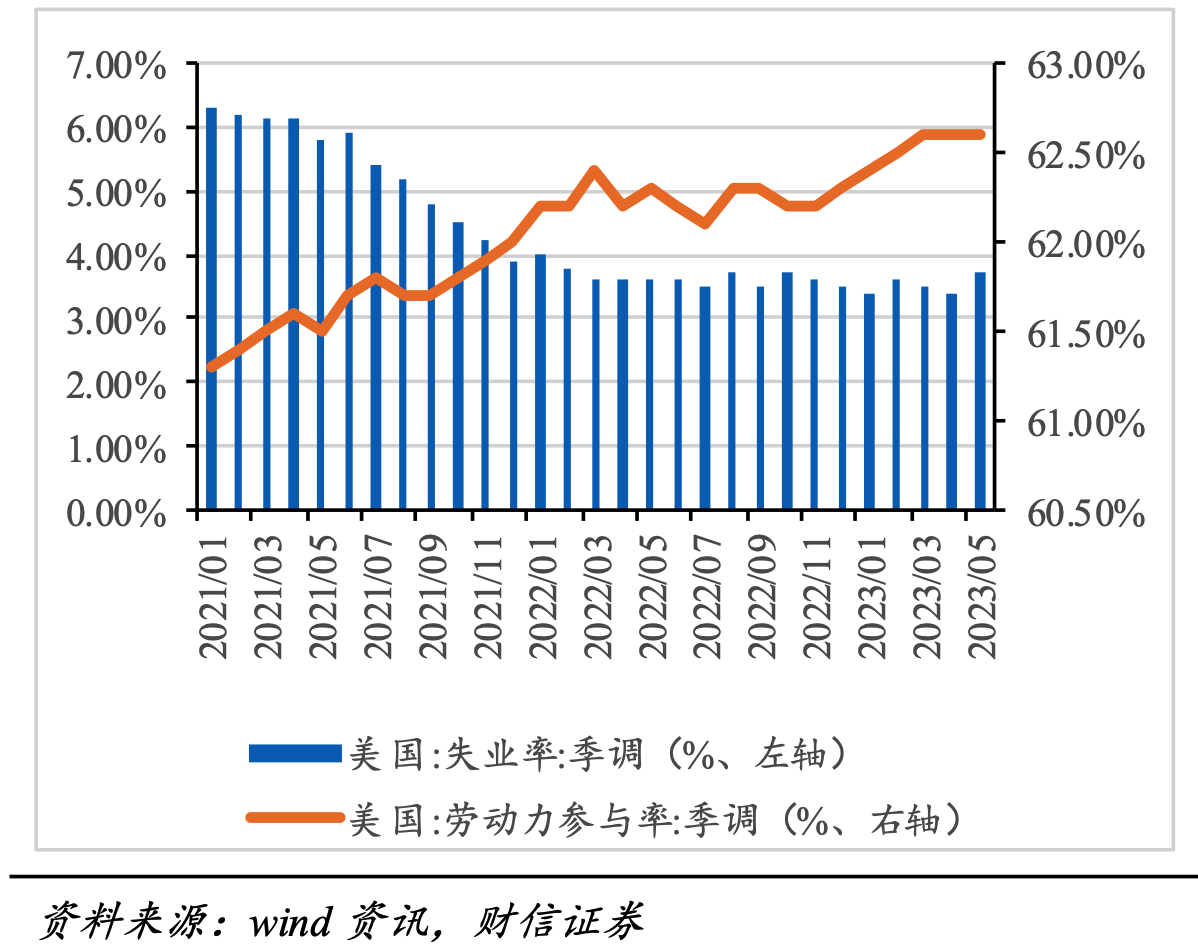

面对11次连续暴力加息,美国失业率几乎没有变化,目前仍保持在3.6%的历史低位。此前,美联储官员表示,抑制通胀需要失业率远高于4%才足够。截至 2023 年 5 月,美国非农就业人数增长已连续 14 个月超过市场预测值,为数十年来持续时间最长的一次。

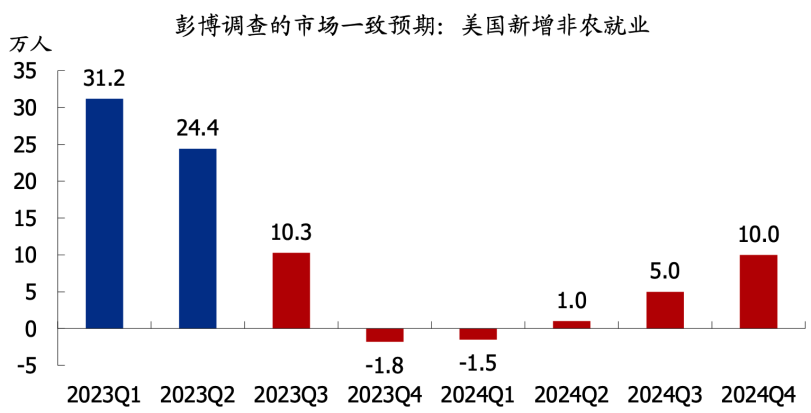

但随着利率持续维持高位,市场普遍预测美国就业数据将会有比较大的降温。由于货币政策对经济和就业的影响存在 1 年左右的时滞,下半年美国就业大概率明显走弱。

从经济增长看利率

美联储大幅上调预期 2023 年美国经济增长的预期至1%,IMF 最新 4 月的预期为 1.6%,SPF 二季度的预测为 1.3%。

美联储对经济衰退预期相对乐观,并不认为会发生经济衰退,这也意味着利率可能于高位维持较长时间。

二、对中国经济影响

02

对进出口的影响

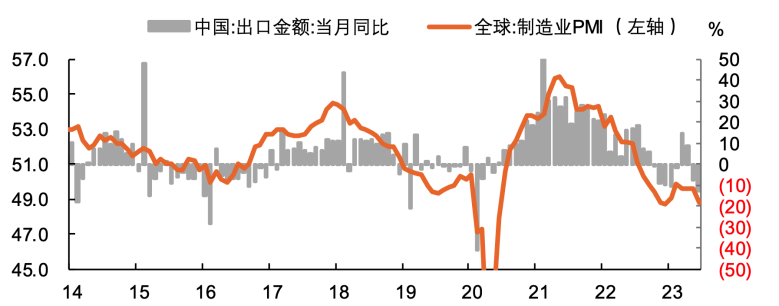

美元持续高利率,会对人民币汇率带来一定压力,汇率下跌虽然有利于出口,但发达经济体制造业走向衰退,对外需的拖累扩大。

6 月全球制造业 PMI 在收缩区间大幅走低 0.8 个百分点,历史上该指标对中国出口增速的指示意义一直较强。虽然于今年年初有小幅回升,对于 2-4 月中国出口的超预期表现起到支撑作用,而 6 月 的下滑体现出外需对中国出口的拖累再度显化。

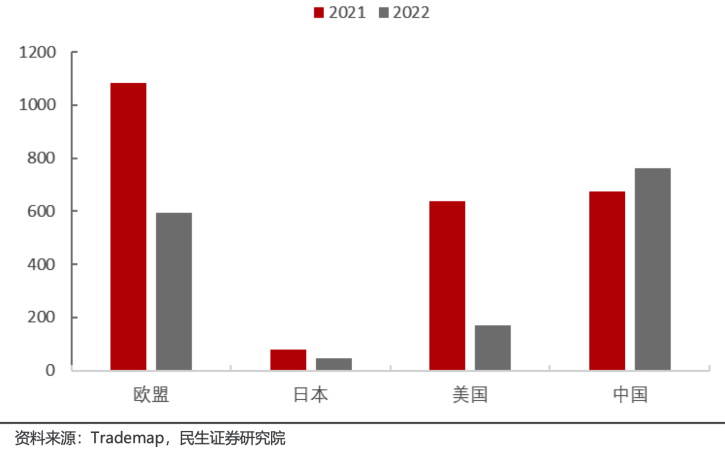

6 月中国对各主要国家和地区出口的拉动均转负,此前对出口拉动较大的主要“一带一路”国家中,也只有俄罗斯表现依然坚挺

俄乌冲突后,俄罗斯进口总额大幅减少,同比下降 22%。欧日美对俄出口下降,中国对俄出口反而逆势增长。虽然逆势扩张,但 2022 年中国对俄出口增长有限,未来仍有增长空间。

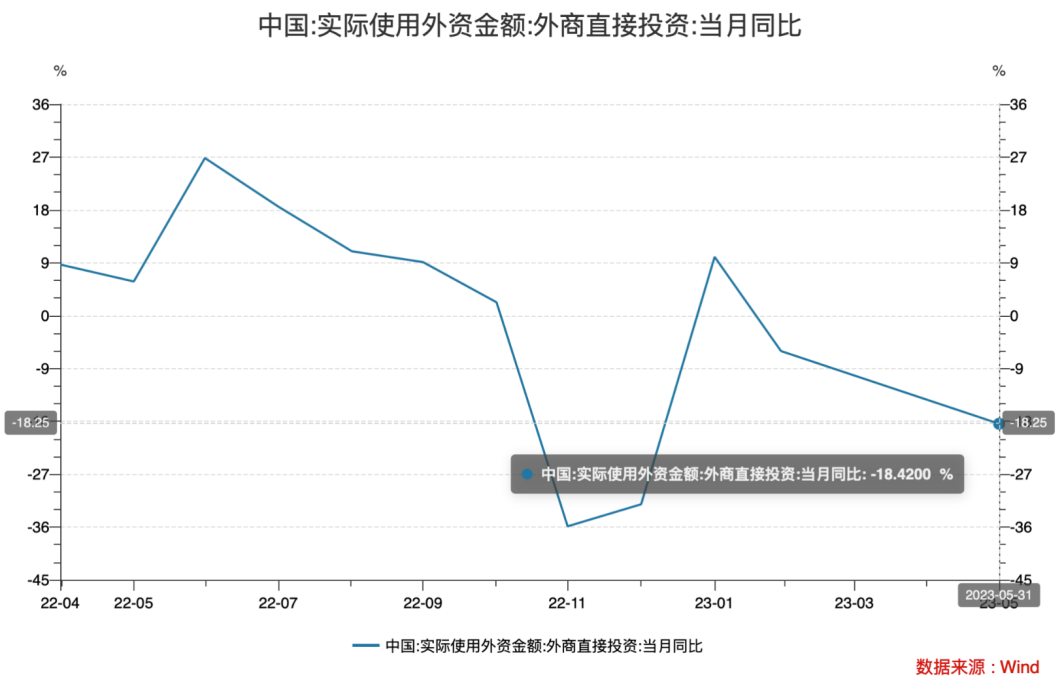

外商直接投资的影响

汇率下跌,也不利于外商投资。汇率下跌部分,会侵蚀外商投资收益率。受这一因素印象,过去一年,外商直接投资同比有一定程度的下滑。

股市债市的影响

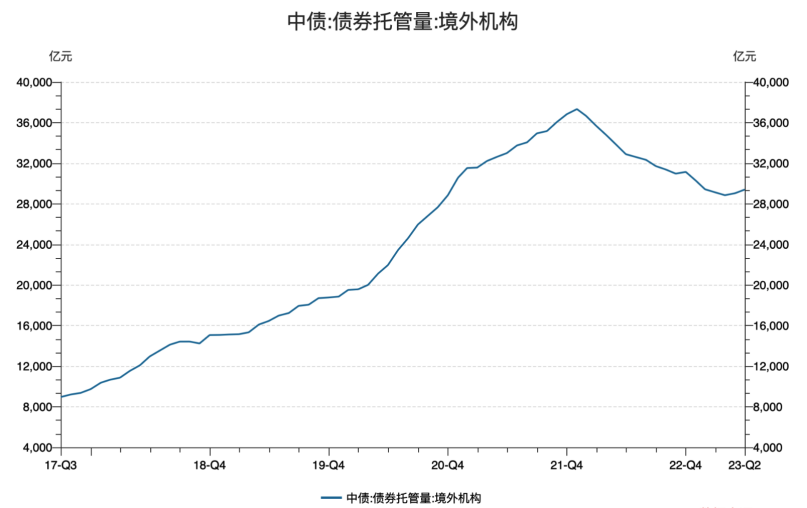

中美利差持续倒挂,将会导致资本外流,由于中美利差倒挂持续在高位,境外机构也缩减了中债持有量。

配置前景

A股市

目前创业板指市盈率分位数仅为过往十年的4.1%,估值安全边际高,但利差无法吸引外资进入。

B美债

美元利率或临近最高值,美债吸引力远高于其他债券。

A股安全边际高,机会大于风险,可适量配置

美元利率高位,美债增加配置、增加美元入息资产配置

供稿 | Eddie

编辑 | 爭上

编审 | Leyla