靴子终于落地!8月前,内地3.5%预定利率人身险产品无一例外全部下架。

下架后,新产品保费更贵。但在低利率环境下,具有确定性收益的保险产品依然“吃香”,加上去年以来,国内投资市场表现不佳,居民投保热情持续提升。

与此同时,内地居民赴港投保成新潮流,中产及高净值人群赴港购买大额保单持续火爆,香港保险成为承接内地保险需求和资产配置的新目标。

利率下调 保费上涨

关于为何下调人身险预定利率,我们在之前的文章(内地保险最高利率下调至3%,港险复利6%成稀缺资源!)详细分析过。简单来说,就是在利率倒挂的情况下,为了防范“利差损”对保险行业带来不良影响,监管当局采取的一种风险防控手段。

目前中国进入“降息”通道,而保险产品收益率则相对处于高位,保险公司刚性负债压力激增,倒逼高利率人身险退出市场。

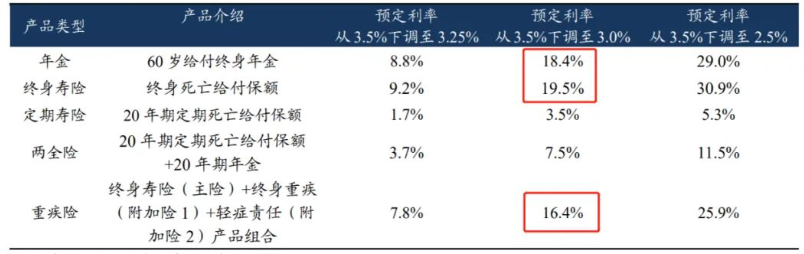

利率下调,保费上涨。根据测算,预定利率从3.5%降到3%之后,终身寿险、年金险、健康险和两全险,对应毛保费将分别上涨19.5%、18.4%、16.4%和7.5%,加重居民投保成本。

新产品竞争力在减弱,但保险本身的风险控制和资产配置价值不会改变,只不过对预期收益有更高追求的投保人,只能“另辟战场”了。

高净值人群钟情香港大额保单

高于3%预定利率保险产品下架后,谁来接棒成为市场关注的焦点?

预定利率相对较低,但投资收益较高的分红险,有望成为新的替代品。

现实情况中,分红险实际收益可能比预定收益更高,可以说,分红险是受预定利率调整影响较小的产品,也是比较能抵御“利差损”风险的产品。

通常来说,分红险的投资收益主要来自于保险公司的投资组合,包括股票、债券、房地产等,而论分红收益,香港分红险更胜一筹。

在预定利率下调前,内地保险投资的平均收益接近5%(未来可能更低),而香港分红险实际收益率往往能达到6%-7%。

最主要原因在于香港保险可以投资全球主要市场,这是实现稳健分红的重要支撑,且分红实现率接近100%。而内地保险投资固收类资产占比高达70%,对投资股票基金、债券、不动产等资产的比例有一定限制。

另外,从2020年7月1日起,内地将分红险演示的红利分配比例统一调整为70%,而在很多国家和地区,比如香港和新加坡,这一比例不低于90%,保险公司每年可分配盈余将按此比例分配给保单持有人。

多种因素叠加之下,“赴港投保”成为新潮流。今年一季度,内地居民赴港投保规模达到96.13亿港元,同比上升2886%,暴涨了27倍;保单数为34506张,同比增长3253%。

另外,随着经济环境改变,高净值人群也在大幅提高保单金额。今年一季度内地购买香港终身寿险达19198单,总金额为76.7亿港元,平均每单首年保费为40万港元。稳健保本,又能避免单一货币风险,使得今年香港大额保单层出不穷。

家庭资产配置刚需之选

保险已经成为资产配置最重要的类别之一,无论是投资属性还是功能属性,保险的价值无可替代。比如增额终身寿险,适合兼顾身故保障和长期回报、资产传承的人群,而年金险则适合有稳定养老保障需求,或提前为子女解决教育金、创业金或婚嫁金的人群。

不管长期利率如何变化,保险可以通过锁定利率隔离波动风险,帮助客户降低不确定性,而分红险则既有保底收益,又有分红条款,加上长期复利,无疑是资产配置、财富守护的有力工具。投保人可以根据自身需求和风险偏好来选择合适的投资组合,以期达到更好的收益效果。

撰稿 | 苏苏

编辑 | 爭上

编审 | Leyla