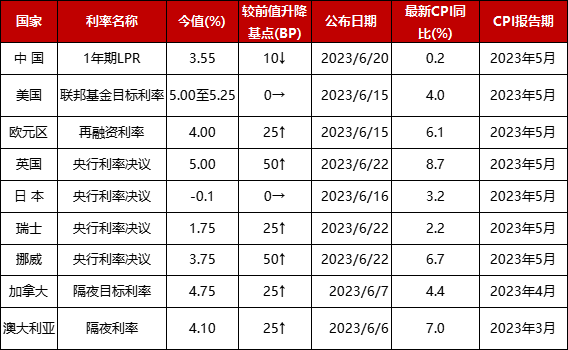

最近这段时间全球视线又重新回到的对加息的关注。首先美联储主席鲍威尔继续放鹰,扬言还要继续加息,然后英国、挪威、瑞士、土耳其陆续宣布继续加息,并且预计预计会在7月继续加息。

欧美各国近一年多频繁加息的背后原因本质是为了抑制高企的通胀,但于此同时由于加息对全球经济的制约,也让欧美各国在加息控制通胀,但是同时可能造成经济衰退和停止加息,通胀又没有办法得到有效缓解的两难境地下举步维艰。

展望未来,虽然我们相信中长期角度通胀必然会得到控制,但是今年我们必须要面对的现实是高企的全球通胀,那么在这样的全球经济趋势下,我们个人投资应该以什么方式来应对这一问题呢?

针对这个问题我们需要引入在国内相对小众,但是境外已经相对成熟的一类另类资产——REITs基金了。

REITs即不动产投资信托基金,是指基金通过特殊目的载体持有基础设施、住宅等项目的整体架构。REITs为不动产投资退出提供关键路径,也提供了逆周期的投资机遇。

REITs的优势在于高收益、低相关性,纳入资产组合可以提升回报并增加组合多样性。REITs往往有较传统股债更高的收益率,在投资组合中加入另类投资产品可以提高多元性、拓展投资组合边界。

多数资产间存在一定的相关性,例如股债“跷跷板效应”、房地产与各类资产的相关系数较低、美元指数与部分资产存在负相关关系。利用资产的相关属性差异,进行分散化投资,有助于降低投资组合的波动。

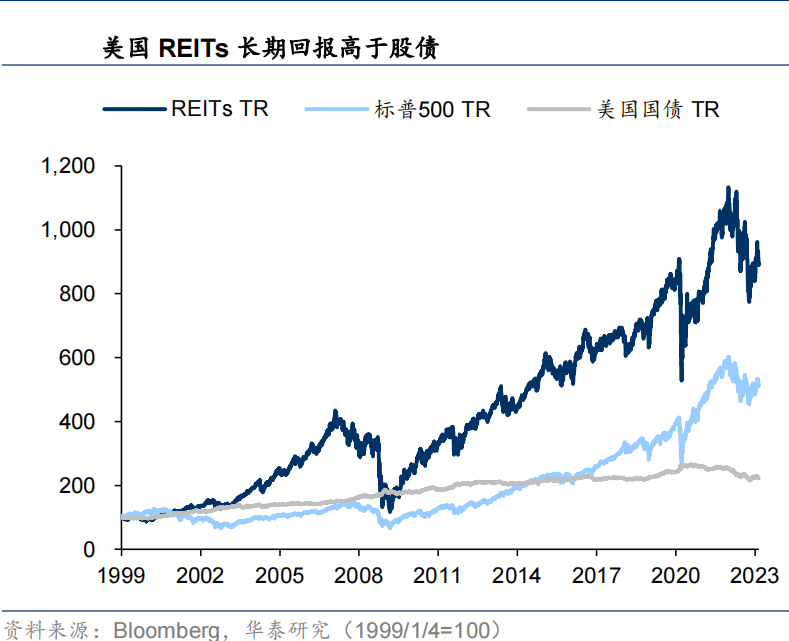

REITs总回报潜力强大,得益于其不仅提供通胀对冲,还往往提供可预测且不断增长的现金流的商业模式。历史上,REITs比风险状况类似的股票产生的投资收益更多,这种收益率优势源于REITs要求将绝大多数应税收入分配给股东。此外,当通胀下租金和现金流增长时,REITs也将提供持续的股息增长。

REITs在历史上一直是有效的分散工具,因为其对市场的反应往往不同于其他资产类别和业务模式。这种差异是由不同的经济敏感性和潜在不动产市场的供求周期驱动的,其中商业租赁带来额外的稳定性。

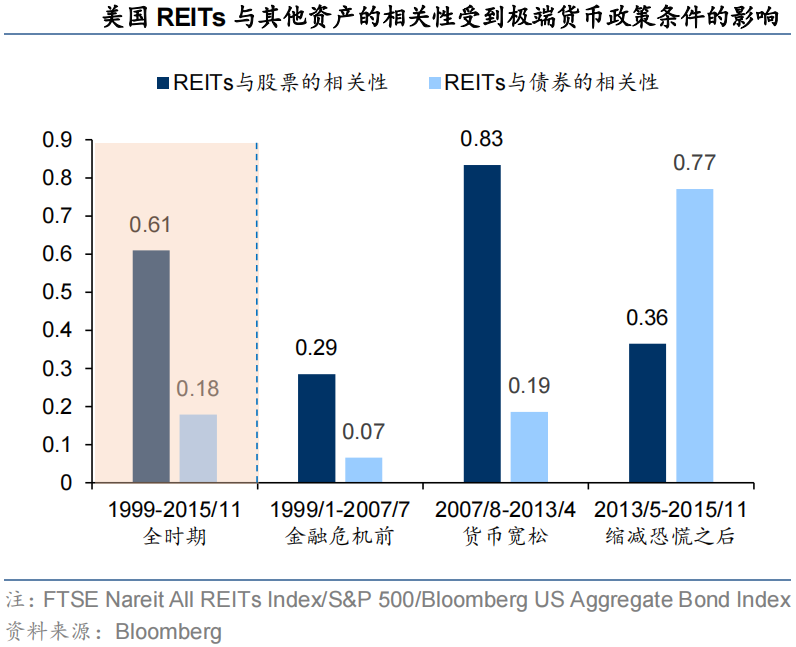

但是REITs与其他资产的相关性也会受到极端货币政策条件的影响。如下图所示,在金融危机之前,美国REITs与股市的相关性较低,仅为 0.29。接下来的六年里,在历史低利率和积极的货币刺激下,REITs的回报与股票趋同,相关性大幅提高,达到 0.83。2013 年 5 月经历了缩减恐慌(Taper Tantrum),美联储表示计划缩减债券购买规模,转向紧缩政策。围绕着利率的不确定性,REITs与债券的相关性更加密切。

同时最重要的是在当前市场上REITs之所以可以成为应对全球经济不确定性下投资的首选,主要在于REITs可一定程度对冲通胀风险。

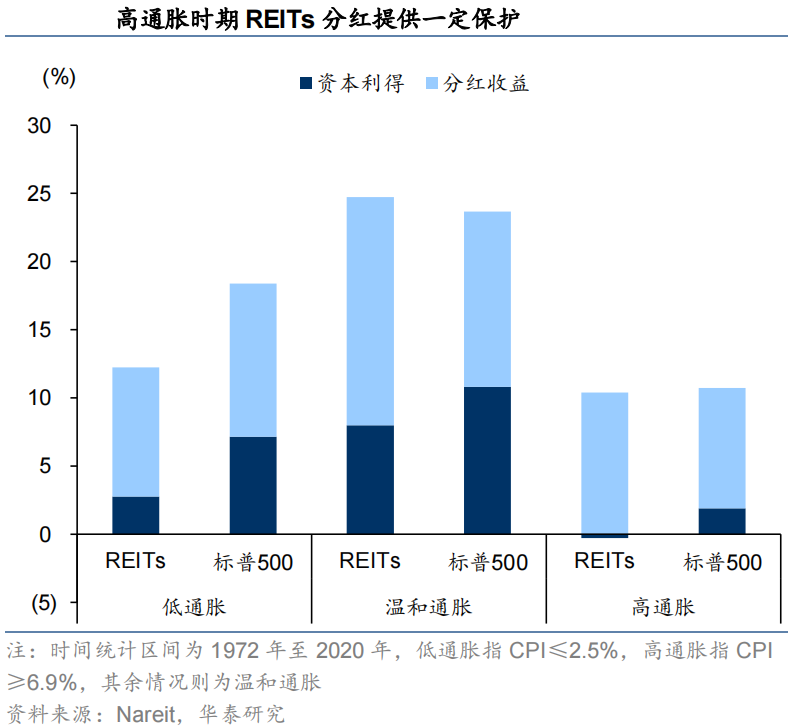

REITs在通胀时期可以提供一定收益保护,且在温和通胀时期表现最优。由于许多租约与通货膨胀有关,当物价上涨时,房地产租金和价值往往会上涨,这对REITs的股息增长提供支撑,自 1972 年以来,美国REITs的分红收益率也基本高于当月CPI同比,为投资者提供一定的收益保护。

通过对比REITs处于不同通胀时期的收益率发现,当CPI处于 2%-4%时,REITs表现相对较好,且高通胀时期表现略好于低通胀时期,这是因为当处于温和通胀时期时,充分的价格转嫁将使得REITs同时受益于现金流的增长与资产增值,而低通胀时期现金流增长有限、高通胀时期资产增值会受到一定侵蚀。

供稿 | 王小龙

编辑 | 爭上

编审 | Leyla