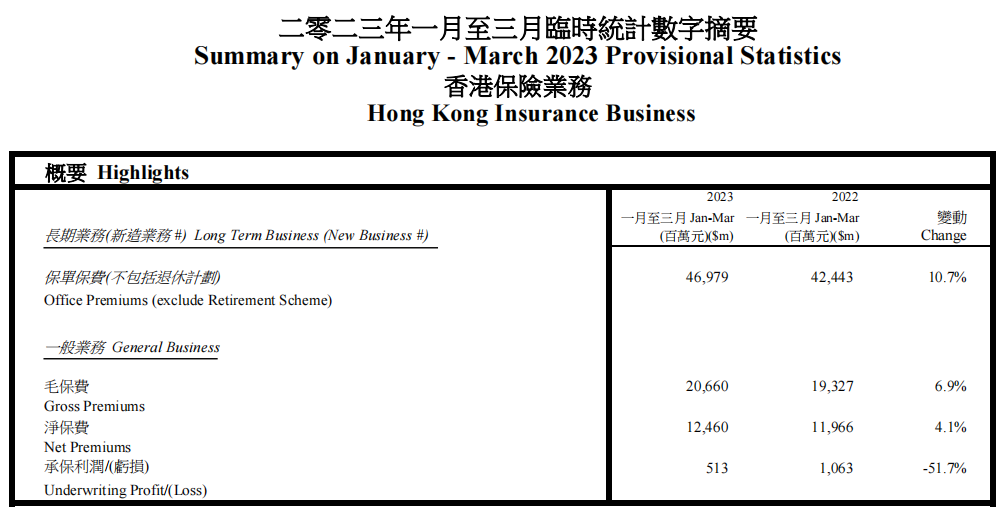

香港保险业监管局(保监局)(2023年5月31日)公布2023年首季香港保险业的临时统计数字,期内毛保费总额达到1,472亿。

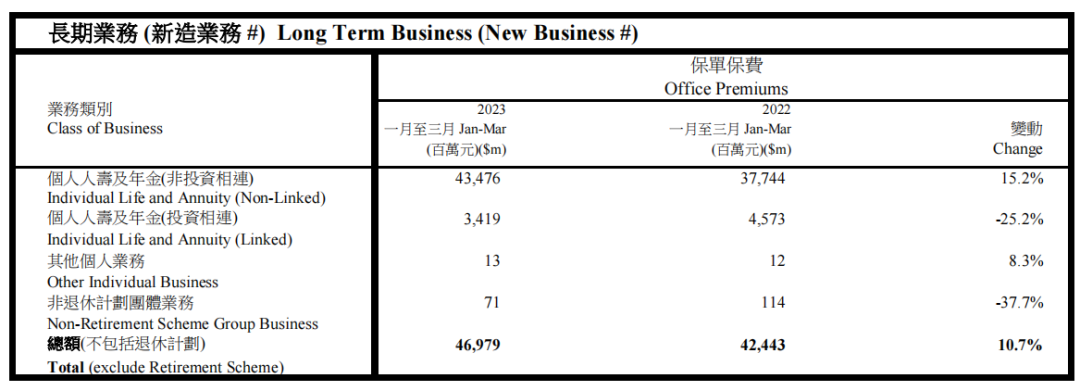

同期,长期业务(不包括退休计划业务)的新造保单保费为470亿(上升10.7%),由新造保单保费为$435亿(上升15.2%)的个人人寿及年金非投资相连业务,以及新造保单保费为$34亿(下跌25.2%)的投资相连业务所组成。保险公司共发出约16,600份合资格延期年金保单,涉及保费$10亿,占个人业务总额2.2%。

01

内地客户投保井喷

跨境人流恢复正常释放了压抑多时的需求,加上2022年同期基数较低。

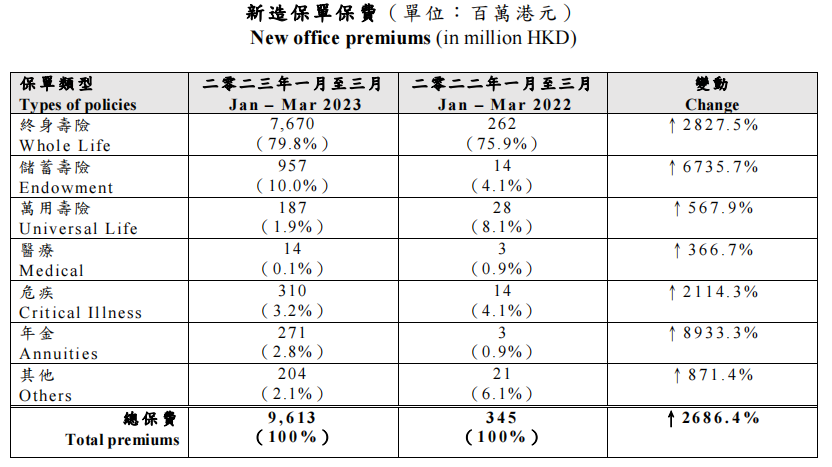

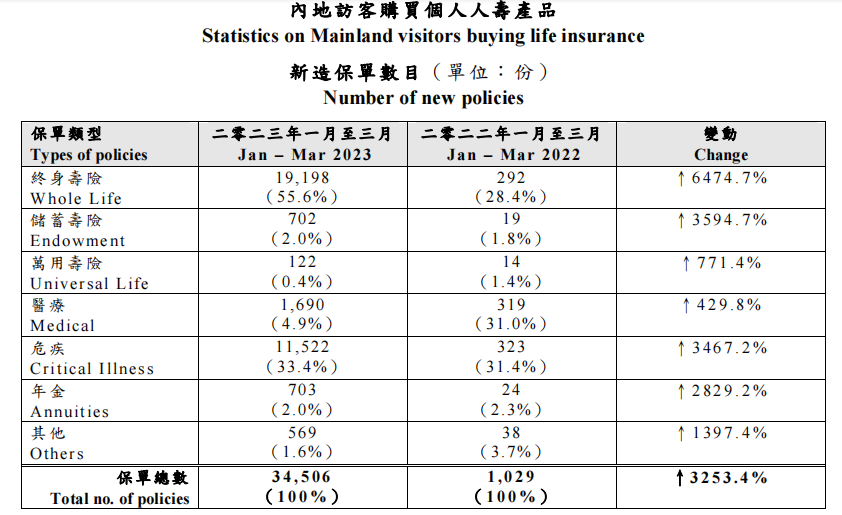

太一控股集团了解到2023年首季内地访客的新造业务保费水平回复至96亿(上升2686.4%),相等于个人业务总额20.5%。

和过往一样,此客户群组购买的保单中约97%是以非整付方式支付(即非一笔过支付),占已发出保单份额比例为:终身寿险56%、危疾33%及医疗保险5%。

02

最受欢迎的三类险种

储蓄分红险

香港保险有一个无可比拟的优势,那就是带分红,香港的储蓄分红险预期内部收益率可高达6%-7%,这类保险风险低,很受欢迎。

大部分储蓄险保障年限长,在缴费期结束后,提取灵活,可作为孩子的教育金,婚嫁金,及自己的养老金,及遗产规划。可真正实现一张保单养三代人,对于高净值人群用来分散风险是一种理性的选择。

并且近期香港储蓄分红险也推出了多元货币计划,保单持有者无论身处何地,都能根据人生各阶段需要,灵活转换保单货币,例如出国留学、海外工作、旅居养老等。不同币种有不同的投资组合也能更有效地分散风险,收益更稳健。海外配置的趋势是无法抵挡的,通过持有不同货币来分散未知的汇率风险将成为资产规划的共识。

重大疾病险

重疾险是指由香港保险公司指定的重大疾病,如癌症、器官移植、中风等为保险对象,若受保人在保障期间内罹患重大疾病之一,则由保险公司对所医疗费用进行赔偿的商业保险行为。

香港保险公司的重疾险产品多为分红型的重疾保险产品,考虑到通货膨胀,医疗成本上升等问题,在传统重疾险的基础上,将分红添加进保额和现金价值。从而让投保者的保额不再固定,而是逐年按照复利递增,从而抵抗通胀的消耗。如受保人终身未发生受保的重大疾病,受保人退保之时可获得本金和利息的返还,同时还兼具人寿保障功能。

由于香港保险面向全球销售,自然也是全球理赔,一般在其他国家有合作的医院就行。比方说被保人在国外生病了,到保险公司认可的国外医院就诊,之后给代理人邮寄疾病诊断等资料,就能申请理赔,这对经常出国、世界各地跑的人来说,还是挺方便的。

人寿保险

人寿保险是为了保障投保人因不可预测死亡而给家人带来的创伤和损失。香港人寿保险还兼具储蓄分红功能,所以对于在于保障期间仍然生存的投保人,香港保险会定期支付保险退休金。因此,每个家庭主要收入来源都需要购买高额人寿保险,是对家庭的一种爱护和责任。

对于一般家庭来说,购买定额的寿险,除防范风险外,还能够将其退休金养老保障。而对于豪门家族来说,高额的人寿保险却是避债避税最佳的传承财产方式。

编辑 | 爭上

编审 | Leyla