1. 国有企业改革重回正轨

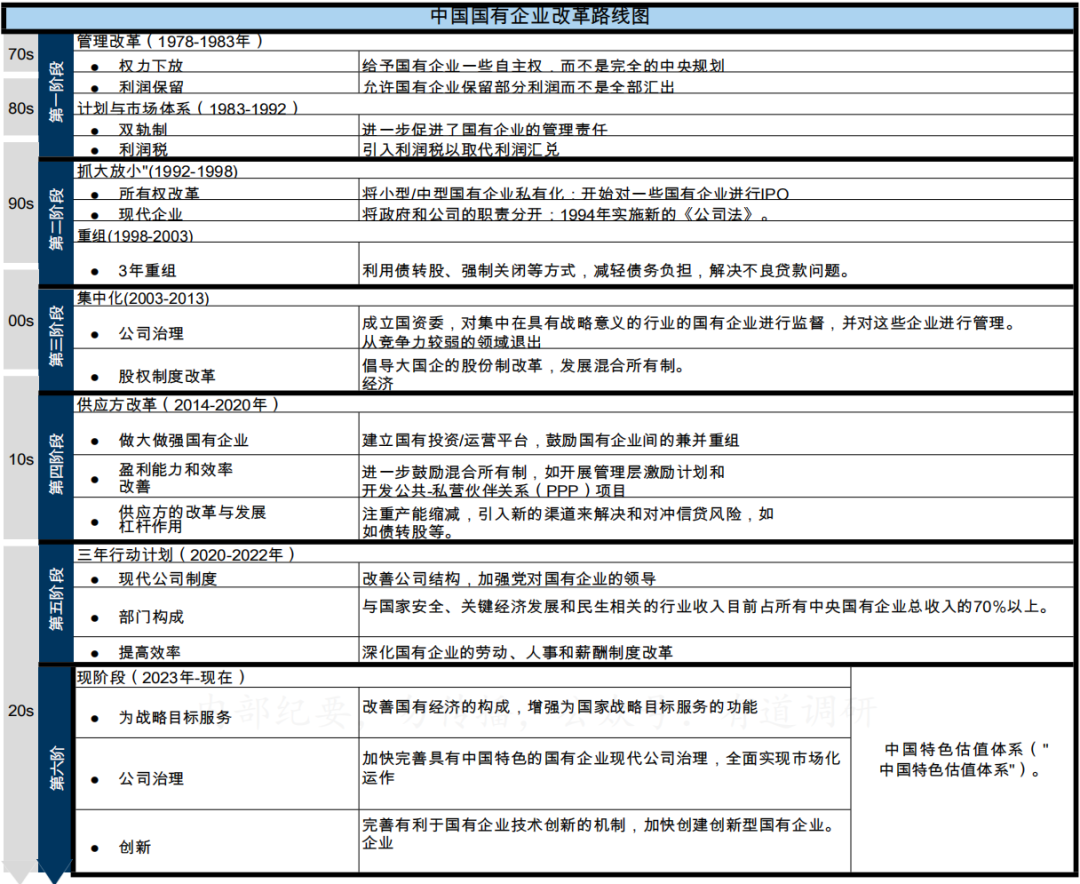

中国国有企业的改革历程早在20世纪70年代邓小平在1978年提出 "改革开放/社会主义市场经济 "时就开始了。在过去的50年里,按照时间顺序,改革议程可以大致解读为五个关键阶段:现代化、私有化、整合、供给侧改革和与党的意识形态相结合。

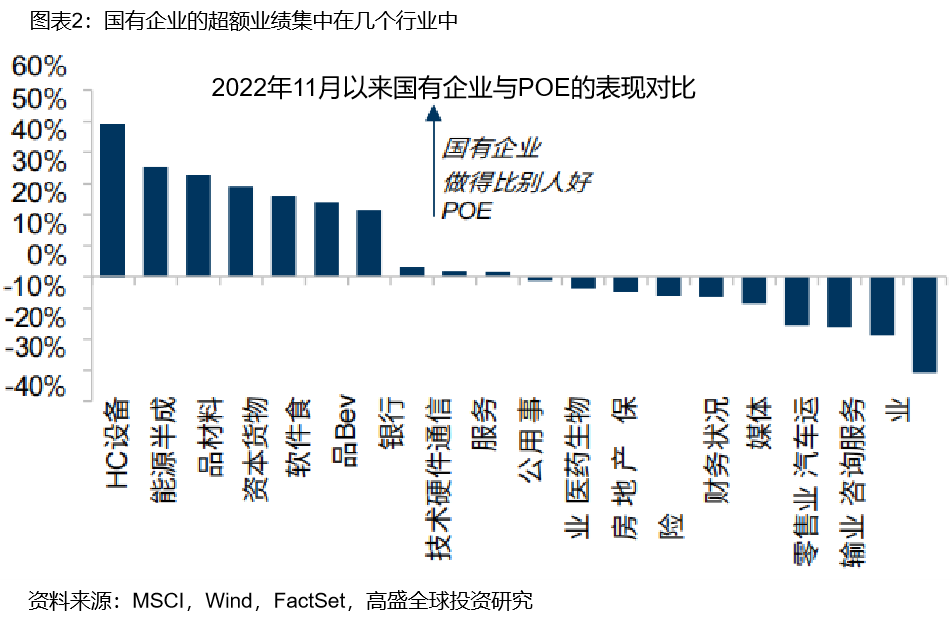

太一控股集团了解到在过去的十年中,国有企业的表现低于其POE同行60%,自2021年以来,国有企业已经开始反弹,自去年11月以来上涨了32%,在关注创新、股权估值以及其与中国战略目标的一致性的新政策举措中,国有企业全年领先POE10%。

2.为什么中国的国有企业很重要?

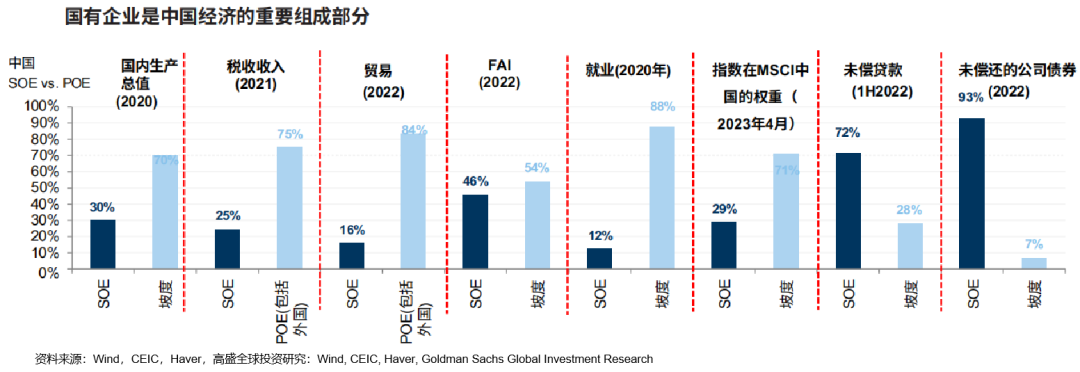

国有企业部门是中国经济的一个重要组成部分:截至2022年,它们约占国内生产总值的30%,城市就业的12%,全国税收的25%,以及全系统未偿还银行贷款的72%。在股票市场上,它们可以在130个子行业中找到,占MSCI中国指数/收益权重的29%/37%,占总市场ADT的30%,但在大多数盈利能力和估值指标方面普遍落后于私营企业。

尽管它们的回报率不高,但它们是我们在股市中首选的许多战略投资主题的关键成分,并贯穿其中,特别是共同繁荣;国家安全/中国的自给自足,以及小巨人,强调了它们在实现中国长期增长目标中的重要作用。从主题上看,它们是共同繁荣、国家安全、自给自足和小巨人的关键成分。

3. 中国国有企业的市场估值空间有多大?

全球比较:到目前为止,全球的非中国国有企业创造的ROE明显好于中国的同行,特别是在能源和消费类行业。假设中国的国有企业能够在持续的基础上将其与全球同行的盈利能力差距减少50%/整体,并且其在其他条件不变的情况下,如果市盈率估值恢复到全球标准,估计国有企业的市场估值可能比目前的价格提高26%/52%。

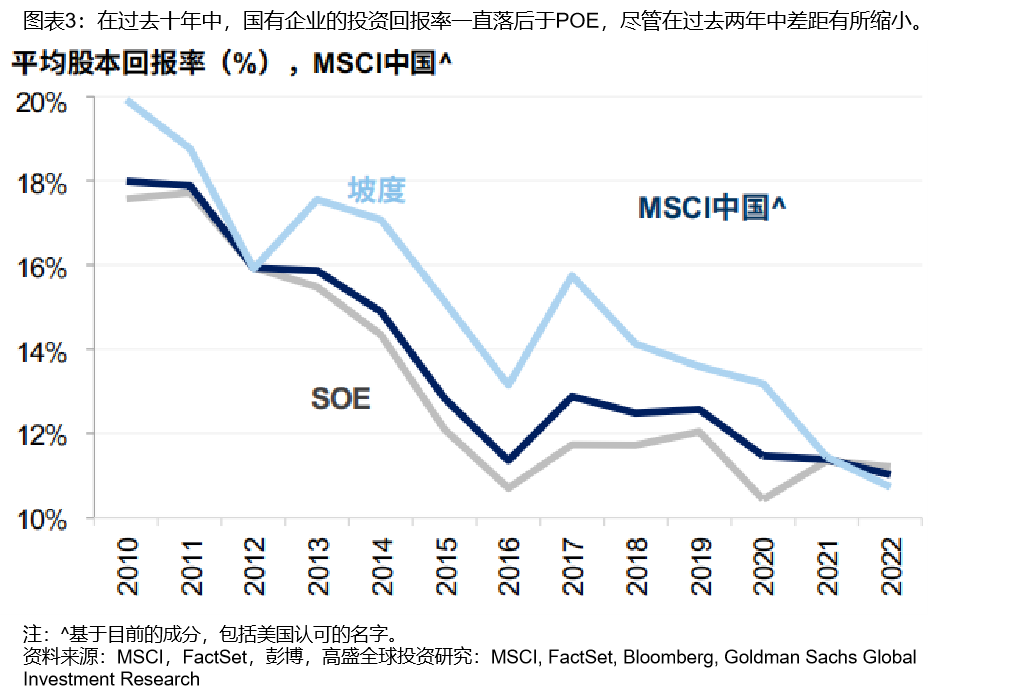

中国国有企业和POE的盈利能力趋同:在MSCI中国指数中,中国国有企业在过去五年中的总投资回报率为11.3%,而私营企业为12.6%,主要原因是前者的利润率和资产周转率较低。

这表明,在一个假设的情况下,两组企业都受到某种形式的利润管制(即公用事业和公共产品),在一个基本公平 的竞争环境下,国有企业的经营效率可能从低水平上升,鉴于改革的冲动,其财务杠杆保持不变,如果两组企业之间的投资回报率差异减少50%和100%,国有企业的估值可以提高10%和19%。

风险溢价的降低:目前中国的国有企业在不调整行业差异的情况下与非国有企业相比有明显的估值折扣如果国有企业的ERP回调到目前的水平在国有企业和非国有企业之间的中间点,这与它的中期平均水平基本一致,国有企业部门的潜在重估收益将达到23%左右。而在假设的情况下,国有企业的估值与POE资产的估值相似,估值上升空间可能高达60%。

撰稿 | 王小龙

编辑 | 爭上

编审 | Leyla