随着新一轮的利率调整,内地3.5%的保险预定利率将成历史绝唱。

近期,监管部门进行窗口指导,要求寿险公司调整新开发产品的定价利率,控制利差损,要求新开发产品的定价利率从3.5%降到3.0%。

监管层明确禁止炒作“停售”,但焦虑情绪仍悄然蔓延。

01

为何又下调保险预定利率?

这已经不是内地第一次下调保险预定利率了,而“叫停”的原因无一不是为了防范“利差损”风险。

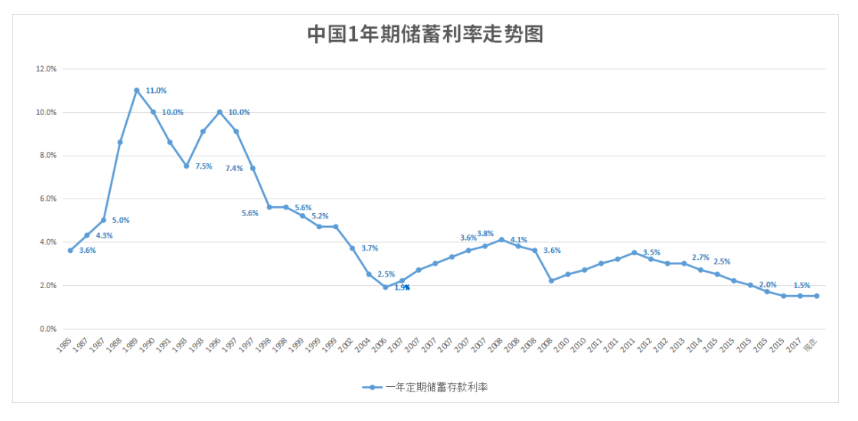

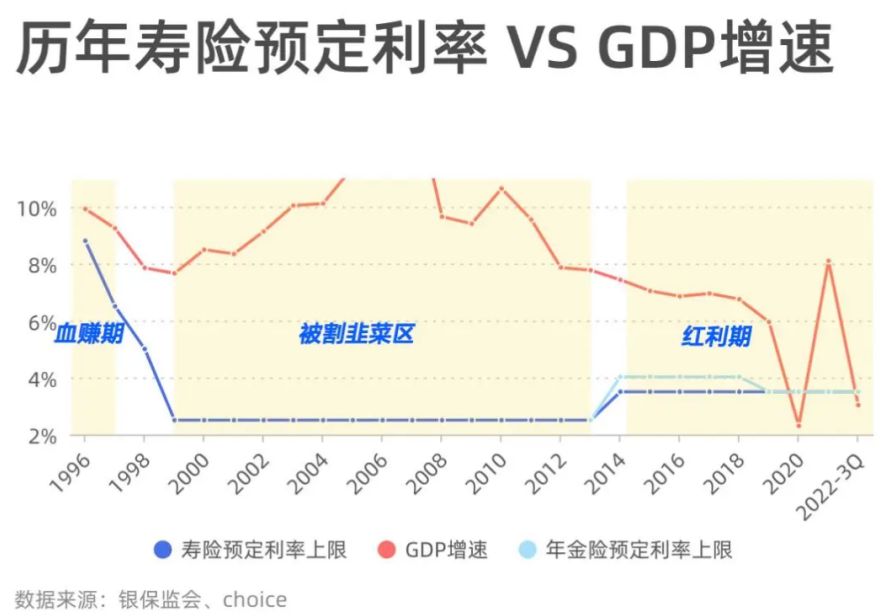

30年前,即1990年前后,一年期定期存款利率在9%-10%之间,1993年最高达到10.98%,当时普通型人身险利率在7%-10%之间,普遍能保持在8%以上。

但随着银行存款利率不断下降,曾经也拥有高收益的内地保险一去不复返。

1997年亚洲金融风暴之后,受经济基本面影响,中国央行8次降息,一年期存款利率从最高10.98%跌至1.98%。也就是在这个时期,内地保险首次启用预定利率,将预定利率设在4%-6.5%之间。

1999年原中国保监会再次将人身险预定利率上限调整为2.5%,全面叫停高预定利率产品。

一直到2013年,原保监会宣布将普通人身险法定评估利率调整为3.5%,上限为4.025%。

2015年之后,中国央行一年期银行存款利率基本维持在1.5%,为了防范利差损风险,2019年银保监会将复利4.025%调整为复利3.5%。

直到今天,3.5%的预定利率也将退出历史舞台。

“利差损”简单来说,就是人身险预定利率是锚定银行存款利率的,一旦银行降息,寿险收益率将因为达不到预定利率水平而导致负债成本过高、经营受损。

国内保险公司投资渠道较窄,仅限于银行存款、政府债券、金融债券等形式,因此人身险预定利率主要根据银行存款利率而定,但银行利率会因经济发展变化而产生波动,比如当下银行存款利率处于下行通道,保险投资收益率低迷,是最容易出现“利差损”的风险时刻。

美国、日本都曾因出现“利差损”导致保险公司倒闭的情况,这正是中国监管层所忌惮和极力规避的。

02

港险复利6%成稀缺资源?

需要明确的是,内地保险预定利率3%,并不是指实际收益是3%,而是长期复利收益会无限接近3%,直至终身。

有人就有疑问了,内地3.5%保险利率上限已经很低了,为何还要面临下调?而正常情况下,香港保险长期复合利率都能达到6%-7%?

这主要得益于香港作为亚太地区乃至全球最主要的保险市场之一,先天所具备的无可比拟的核心优势。香港保险公司面向全球投资,投资领域广、获利渠道多,因此其预定利率普遍在5%以上,长期复合回报率可达6%-7%。。

另外,港险以美元和港元等多币种计价,可对冲汇率风险,抗通胀能力更强。

一般来说,预定利率越高,保费越低,市场竞争力也会更大。内地预定利率下调,意味着保费更高了。相比以往,内地保险产品的吸引力正在下降。

近年来,中国银行存款利率不断下调,银行理财打破刚兑,基金也跌麻了,加上房地产低迷,寿险、年金险、储蓄险等成为承接或替代居民存款的新选择。

在利率下行的大行情下,这些保险产品的优势不仅在于复利,还能锁定未来利率,具有长期性和稳定性,成了内地居民家庭资产配置、财富守护更好的选择。

长期复利达6%以上香港保险,在内地绝对称得上是一种非常稀缺的理财产品。从通关以来频频“爆单”市场行情,足以窥见其作为内地海外配置第一站的优势。

这几年,我们习惯了1.5%的存款利率,未来有没有可能被迫习惯零利率、负利率?不得而知,唯一明确的是,过去30年靠银行存款根本跑不赢通胀,更别提财富增值了。

低利率时代全面来临,你是否已做好切换投资赛道的准备?

撰稿 | 苏苏

编辑 | 爭上

编审 | Leyla