相信大家都已经读过了,很多人很关心的科比140亿遗产的分配问题,结果已经出炉,140亿全归妻女,父母、亲姐没有。

140亿的分配

科比的意外逝世,令无数人悲痛,作为亿万富豪,科比去世之后的遗产分割问题,也成为眼下美国媒体关注的焦点。

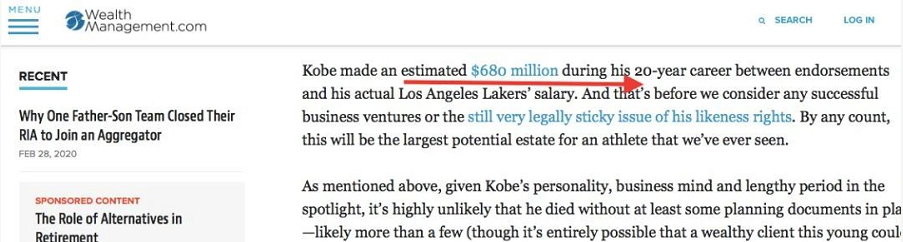

美国财富管理网站Wealth Management称,科比在20年NBA生涯里,累计赚取的收入高达6.8亿美元,而他在这些年里的商业代言、个人投资等方面,已经为他积攒了超过20亿美元的财产,大约折合人民币140亿。

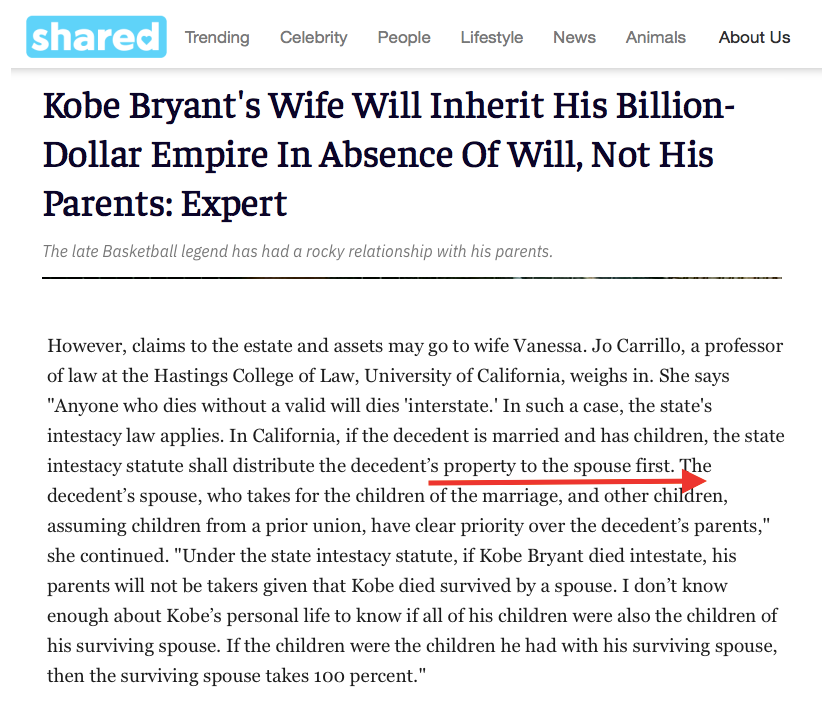

来自美媒LifeShared的报道,在加州,如果死者已婚并且育有子女,国家无遗嘱法规定首先将死者的财产分配给配偶。由于科比生前并没有留下明确的遗嘱,科比的父母和两位亲姐姐,基本上分不到一分钱。

据美媒《洛杉矶邮报》前段时间的报道:由于科比去世突发,他并没有留下遗言以及财产分割的遗嘱,而从遗产中“分得一杯羹”,科比的妻子瓦妮莎、他的父母以及兄弟姐妹都聘请了律师。

众所周知,科比的妻子瓦妮莎是一位非常贤惠善良的妻子,经常陪在科比身旁,令人羡慕不已。而科比去世后,瓦妮莎更是成立了曼巴体育基金会,用来帮助其他遇难的家庭。相信科比不幸逝世,最伤心的人就是瓦妮莎,希望瓦妮莎能走出阴影。

如果在中国会怎样?

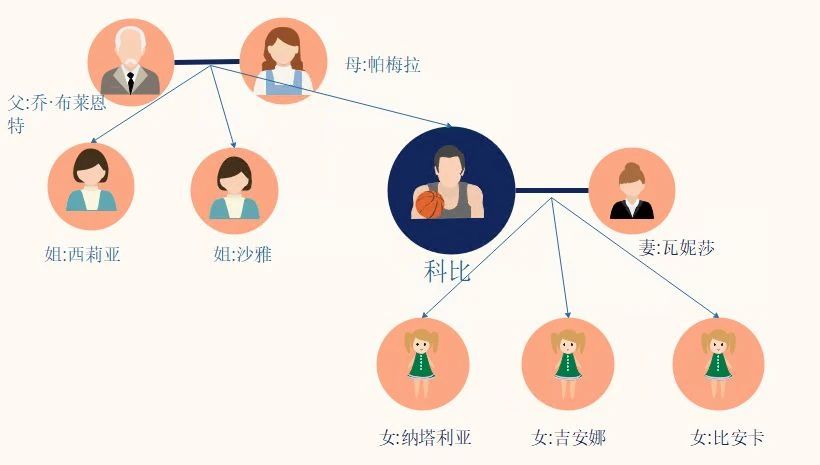

根据我国继承法之规定,第一顺位继承人为父母、配偶、子女。科比去世,继承人为父亲乔·布莱恩特、母亲帕梅拉、妻子瓦妮莎、大女儿纳塔利亚、二女儿吉安娜和小女儿比安卡。

二女儿吉安娜和科比一同遇难,其是否享有继承权呢?

《最高院关于贯彻执行继承法若干问题的意见》第二条规定:“相互有继承关系的几个人在同一事件中死亡,如不能确定死亡先后时间的,推定没有继承人的人先死亡。

死亡人各自都有继承人的,如几个死亡人辈份不同,推定长辈先死亡;几个死亡人辈份相同,推定同时死亡,彼此不发生继承,由他们各自的继承人分别继承”。

二女儿吉安娜与科比一同遇难,因两个人都有继承人,应推定科比先去世,二女儿吉安娜享有继承科比遗产的权利,该权利由其继承人转继承,即二女儿吉安娜对科比的遗产份额依法由瓦妮莎转继承。

需要注意的是,上述规定适用于遗产继承,若在商业保险合同理赔中,二人去世先后顺序应按照特别法即保险法具体规定。

《保险法》第四十二条规定:“被保险人死亡后,有下列情形之一的,保险金作为被保险人的遗产,由保险人依照《中华人民共和国继承法》的规定履行给付保险金的义务:(一)没有指定受益人,或者受益人指定不明无法确定的

(二)受益人先于被保险人死亡,没有其他受益人的;(三)受益人依法丧失受益权或者放弃受益权,没有其他受益人的。受益人与被保险人在同一事件中死亡,且不能确定死亡先后顺序的,推定受益人死亡在先。”

也就是说,如果科比为自己投保一份商业保险,指定吉安娜为受益人,现在科比和吉安娜同时遇难,在这份保险合同理赔时,吉安娜不再作为受益人,理赔金作为被保险人科比的遗产,依法予以分割。

财富传承是个技术活

现实生活中,有的人因为走得突然而没有立遗嘱,导致家人间长期扯皮拉锯;有的人虽立了遗嘱,但因为立遗嘱太私密或太频繁,给了继承者们发挥空间,最后只能通过法律渠道来解决。

没有人愿意看到亲人为了争夺遗产而反目,更不愿意看到遗产的分配违背了自己生前的意愿,因此不少富人为了如愿地传承财富,常会善用3种工具:

一、遗嘱

遗嘱是财富传承最基本的法律文件。一个完整有效且全面的遗嘱,可满足中产阶级财富传承的基本需要。

但遗嘱的公正仪式复杂且费用昂贵,且易产生遗产纠纷或带来财富缩水、隐私曝光及亲人反目等不良后果,所以有周密财富管理规划的富人,通常不会单独使用遗嘱。

二、人寿保险

购买人寿保险,并指定受益人,这是遗产安排的重要环节。

在遗产规划过程中,人寿保险有5大功能:第一,无需资产验证,实时提供现金;第二,给予免税,且独立于债务之外;第三,可指定并更改受益人,且分割明确;第四,可提前传承,且不丧失控制权;第五,设立门槛低,大众利用率高。

三、家族信托

运用信托做传承规划,即使委托人已不在人世,受托人仍会依照信托契约为受益人管理财产。

委托人可每年拨出一笔资金成立家庭信托,指定子女及孙辈为受益人,同时购买一份终身寿险直接对接于家庭信托计划,最终用这笔信托财产照顾子女及孙辈。

保险

1.保障契约精神

人寿保险的第一个特点是其具备的保障契约精神为投保人及受益人构建了一层保护膜,从而让保额及保单里的现金值不能被他人随意侵占。

比如对于家庭来讲,其成员在财务突变时可利用保单里面累积的现金值维持生活所需。

如果是企业主,保单里面所拥有的现金值,往往也可以起到很好的盘活现金流的作用,避免企业因陷入短期财务危机而导致破产。

2.省税甚至免税作用

在美国,很多富人会把人寿保险作为其资产配置的一部分。由于人寿保单里面的现金值可以有相对可观的资产积累功能,且不需像股票或银行利息那样每年按增幅所得缴税,使得人寿保单能够成为一种长线的省税防守型投资工具。

3.避免家庭内部混乱

很多人遇到事故,就会出现后人为继承遗产、子女抚养等问题争地不可开交,陷入无休止的法律诉讼。

4.财务杠杆作用

在美国,对于一位40岁的健康中年人来说,一张年付一两万美元的人寿保单,保额可达一两百万美元甚至更高

也就是说保单适当地把人生风险转移给保险公司,以倍数放大你的财富无收入税的进行财富传承。从低风险高杠杆的财富保护角度,连风险极高的衍生金融工具都难以媲美的。

在成熟市场的富人财富传承,在遗产规划方面,适当设计的保险信托和人寿保险相结合,人寿保险的死亡理赔可以免遗产税,而其高杠杆作用往往可让这些人以较低的代价换取高额的保险理赔,让财产有效放大,并提供充裕的现金流去缴付高百分比的遗产税,同时也为家庭准备好更充裕的现金流。

难怪,人寿保险早已是中高资产家庭及富豪家庭的标配。

最后

在这个随时会与意外和疾病不期而遇的年代,有能力应对风险,才是一个家庭实力所在,没有决定稳定的工作,也没有永恒不变的幸运。保险是当代人最能依靠的应对风险的金融工具!

在很长一段时间里,保险在中国成为了最被误解的金融工具。由于国内现代保险业起步较晚,在许多发达国家家庭已经普遍接受保险的时候,国内却还在普及保险知识。

许多国人不懂保险,不知道保险的作用和必要性。但每每经历过一次意外的洗礼,我们总是能更快的吸取经验。

科比作为篮球巨星受人瞩目,为家人创造了巨额财产,据传其退役原因之一也是好好陪陪家人,尤其是四个女儿。

不料突发意外,英年早逝,家人是否因为他留下的巨额财产爆发遗产争夺战未可知,反正都已经悄悄聘请了律师!